2022年中级会计职称考试《经济法》每日一练(2022-03-22)

发布时间:2022-03-22

2022年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某家电商场为增值税一般纳税人,在元旦来临之际,采取买一送一方式销售电视机,共销售200台,每台价格4500元(不含税),同时送出200台豆浆机(市场不含税价格为500元/台),并用商场的货车运输,收取运费收入10000元(未单独核算)。针对此业务该商场的销项税额是()元。【单选题】

A.153000

B.170000

C.131150.44

D.154453

正确答案:C

答案解析:选项C符合题意:本题考核买一送一的计算。采用“买一送一”方式销售货物,对于赠送的货物要视同销售,计算增值税。因此该商场发生的销项税额=4500×200×13%+500×200×13%+10000÷(1+13%)×13%=131150.44(元);选项ABD不符合题意。

2、王某与李某于2008年1月1日签订一份租赁期为12个月的房屋租赁合同,租赁期内王某未经李某同意又将该出租的房屋出卖给了张某。下列说法正确的是()。【单选题】

A.王某与张某签订的房屋买卖合同无效,王某与李某签订的租赁合同继续有效

B.王某与张某签订的房屋买卖合同有效,王某与李某签订的租赁合同无效

C.王某与张某签订的房屋买卖合同有效,王某与李某签订的租赁合同继续有效

D.王某与张某签订的房屋买卖合同有效,王某与李某签订的租赁合同经丙认可后继续有效

正确答案:C

答案解析:本题考核“买卖不破租赁”的原则。租赁物在租赁期间发生所有权变动的,不影响租赁合同的效力,原租赁合同继续有效,无需经租赁物的新所有人的认可。但王某出卖其所有的房屋,也无需经承租人张某的同意。

3、下列选项中符合《商业银行法》的规定的有()。【多选题】

A.商业银行贷款,借款人一般应提供担保

B.商业银行发放贷款应遵循资产负债比例管理的规定

C.商业银行对关系人不能发放任何贷款

D.商业银行可以发放短期、中期和长期贷款

正确答案:A、B、D

答案解析:本题考核商业银行贷款的规定。商业银行不得向关系人发放信用贷款,但可以发放担保贷款。

4、第一季度季报的披露时间不得早于上一年度的年度报告。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:第一季度季报的披露时间不得早于上一年度的年度报告。

5、某企业利用其经济优势,违背交易相对人的意愿,搭配销售商品或附加其他不合理条件的行为,既属于《反不正当竞争法》中所规定的限制竞争行为,也属于《反垄断法》中规定的滥用市场支配地位的行为。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核滥用市场支配地位主体的行为界定。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某商业企业编制“应交税金及附加预算”时,采用简捷法预计垃交增值税,预计5月份和 6月份不含税销售收入总额分别为100万元和120万元,不含税采购额为50万元,适用的增值税率为17%,5月份应交增值税为11万元,则预计6月份应交增值税为13.2万元。 ( )

A.正确

B.错误

解析:应交增值税估算率=11/100=11%

预计应交增值税=预计销售收入×应交增值税估算率=120×11%=13.2(万元)

关于金融资产,下列说法中正确的有( )。

A.可供出售金融资产取得时发生的相关交易费用计入初始确认金额

B.持有至到期投资应当采用实际利率法,按照摊余成本进行后续计量

C.交易性金融资产计提的减值损失在以后期间可以转回

D.持有至到期投资计提的减值损失,应当计入当期损益

解析:选项C,交易性金融资产按公允价值进行后续计量,期末不计提减值损失,直接按公允价值调整其账面价值。

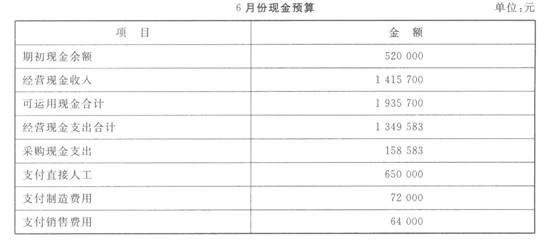

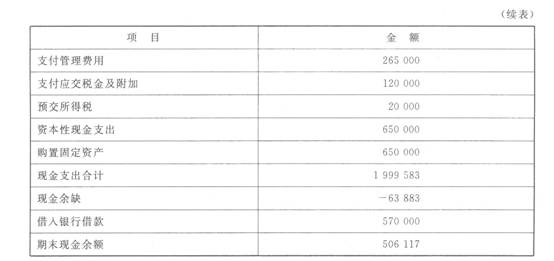

先锋公司生产和销售甲产品,2010年6月份现金收支的预计资料如下:

(1)6月1日的现金余额为520 000元。

(2)产品售价100元/件(不合税),4月份销售10 000件,5月份销售12 000件,6月预计销售15 000件,7月预计销售20 000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。

(3)材料采购成本为2;1/q-克,产品消耗定额为5千克;材料采购货款当月支付70%,下月支付30%。编制预算时,月底产成品存货为次月销售量的10%。5月底的实际产成品存货为1200件,应付账款余额为30 000元;5月底的材料库存量为2 000千克,预计6月末的材料库存量为1500千克。

(4)6月份需要支付的直接人工工资为650 000元,管理人员工资280 000元,其中有60 000元是生产管理人员工资;需要支4,-1其他的管理费用45 000元,需要支付销售费用64 000元。其他的制造费用22 000元(含折旧10 000元)。

(5)支付的应交税金及附加占不合税销售收入的比例为8%,增值税税率为17%。

(6)预计6月份将购置设备一台,支出650 000元,需当月付款。

(7)预交所得税20 000元。

(8)现金不足时可从银行借入,借款额为10 000元的倍数,利息在还款时支4,-1。期末现金余额不少于500 000元。

要求:

(1)预计6月份的生产量;

(2)预计6月份材料需用量和材料采购量;

(3)预计6月份的采购成本和采购金额;

(4)预计6月份的采购现金支出(不含税);

(5)预计6月份的经营现金收入(含税);

(6)编制6月份的现金预算,填写下表:

6月份现金预算 单位:元

项 目 金额

期初现金余额

经营现金收入

可运用现金合计

经营现金支出(合计数)

采购现金支出

支付直接人工

支付制造费用

支付销售费用

支付管理费用

支付应交税金及附加

预交所得税

资本性现金支出

购置固定资产

现金支出合计

现金余缺

借人银行借款

期末现金余额

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-21

- 2019-10-29

- 2021-10-18

- 2020-09-24

- 2020-09-13

- 2022-02-10

- 2021-05-04

- 2020-03-30

- 2020-05-03

- 2021-12-19

- 2020-11-16

- 2021-04-23

- 2020-01-14

- 2020-11-04

- 2019-11-04

- 2019-11-14

- 2021-04-14

- 2020-09-27

- 2021-12-23

- 2022-03-04

- 2021-05-19

- 2019-11-14

- 2020-09-21

- 2020-03-01

- 2021-10-10

- 2021-10-27

- 2020-04-06

- 2020-05-30

- 2022-01-16

- 2021-09-09