2021年中级会计职称考试《中级会计实务》章节练习(2021-11-15)

发布时间:2021-11-15

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第六章 投资性房地产5道练习题,附答案解析,供您备考练习。

1、房地产开发商将开发的商品房出租或企业将自用的建筑物、土地使用权出租,应按转换日的资产的公允价值作为投资性房地产的入账价值,公允价值与原账面价值之间的差额,如果公允价值大于账面价值,其差额计入()。【单选题】

A.投资性房地产——成本

B.公允价值变动损益

C.其他综合收益

D.投资性房地产——公允价值变动

正确答案:C

答案解析:选项C符合题意:房地产开发商将开发的商品房出租或企业将自用的建筑物、土地使用权出租,应按转换日的资产的公允价值作为投资性房地产的入账价值,公允价值与原账面价值之间的差额,如果公允价值大于账面价值,其差额计入“其他综合收益”;如果公允价值小于账面价值,其差额计入“公允价值变动损益”。这样处理的目的,是为了防范企业通过转换用途来调增利润;选项ABD不符合题意。

2、下列各项中,属于甲公司投资性房地产的是()。【单选题】

A.甲公司计划出租但尚未出租的土地使用权

B.甲公司开发完成后用于出售的的房地产

C.甲公司以经营租赁方式租出的写字楼

D.甲公司以经营租赁方式租入再转租给其他单位的建筑物

正确答案:C

答案解析:选项C正确;选项A错误:计划出租但尚未出租的土地使用权不属于投资性房地产;选项B错误:属于企业的存货;选项D错误:甲公司不拥有该房地产的产权,因此不属于本公司的投资性房地产。

3、下列有关投资性房地产后续计量会计处理的表述中,不正确的有()。【单选题】

A.不同企业可以分别采用成本模式或公允价值模式

B.满足特定条件时可以采用公允价值模式

C.同一企业可以分别采用成本模式和公允价值模式

D.同一企业不得同时采用成本模式和公允价值模式

正确答案:C

答案解析:选项C符合题意:投资性房地产核算,同一企业不得同时采用成本模式和公允价值模式进行后续计量;选项ABD不符合题意。

4、下列各项中,应作为投资性房地产核算的有()。【多选题】

A.已出租的土地使用权

B.以经营租赁方式租入再转租的建筑物

C.持有并准备增值后转让的土地使用权

D.出租给本企业职工居住的自建宿舍楼

正确答案:A、C

答案解析:选项AC符合题意;选项B不符合题意:以经营租赁方式租入,所有权不属于承租方,不是承租方资产;选项D不符合题意:出租给职工的自建宿舍楼,是间接为企业生产经营服务的,是作为自有固定资产核算,不属于投资性房地产。

5、企业对采用公允价值模式进行后续计量的投资性房地产取得的租金收入,应贷记()科目。【单选题】

A.投资收益

B.其他综合收益

C.营业外收入

D.其他业务收入

正确答案:D

答案解析:选项D符合题意:投资性房地产无论采用成本模式还是公允价值模式进行后续计量,取得的租金收入均记入“其他业务收入”科目;选项ABC不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

企业对于已计入“待处理财产损溢”科目的存货盘亏及毁损事项进行会计处理时,应计入管理费用的是( )。

A.管理不善造成的存货净损失

B.自然灾害造成的存货净损失

C.应由保险公司赔偿的存货损失

D.应由过失人赔偿的存货损失

解析:企业发生存货盘亏及毁损时,借记“待处理财产损溢”科目,贷记“原材料”、“库存商品”等科目。在按管理权限报经批准后应做如下会计处理:对于入库的残料价值,计入“原材料”等科目;对于应由保险公司和过失人的赔偿,计入“其他应收款”科目;扣除残料价值和应由保险公司、过失人赔偿后的净损失,属于一般经营损失的部分,计入“管理费用”科目,属于非常损失的部分,计入“营业外支出”科目。

股利的支付可减少管理层可支配的自由现金流量,在一定程度上和抑制管理层的过度投资或在职消费行为.这种观点体现的股利理论是()

A.股利无关理论

B.幸好传递理论

C."手中鸟"理论

D.代理理论

下列关于交易性金融资产的说法中正确的有( )。

A.购入的交易性金融资产实际支付的价款中包含的已宣告但尚未领取的现金股利或已到付息期但尚未领取的债券利息,应单独核算,不构成交易性金融资产的成本

B.为购入交易性金融资产所支付的相关交易费用,不计入该资产的成本

C.为购入交易性金融资产所支付的相关交易费用,应计入该资产的成本

D.交易性金融资产在持有期间取得的现金股利,应确认为投资收益

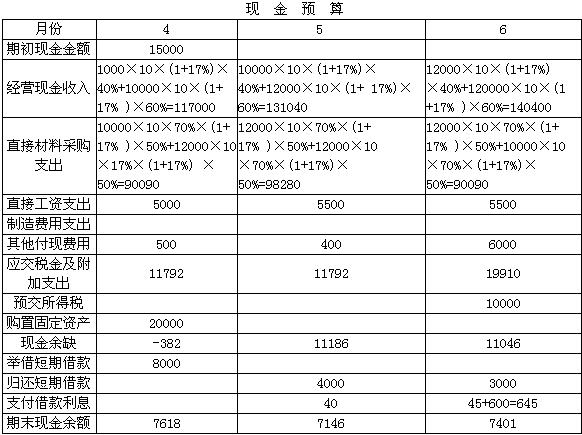

某企业有关资料如下:

(1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2) 各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3) 该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4) 该企业4月份购置固定资产,需要现金20000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款归还本金时支付利息(利随本清),长期借款每季度末支付利息。

(6) 该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-26

- 2021-01-21

- 2021-07-19

- 2021-10-03

- 2020-11-11

- 2020-04-01

- 2020-08-05

- 2020-05-09

- 2020-02-03

- 2020-09-13

- 2021-06-23

- 2020-10-08

- 2021-10-20

- 2020-06-30

- 2021-01-20

- 2020-03-04

- 2020-06-22

- 2021-06-24

- 2020-01-04

- 2019-12-02

- 2020-08-20

- 2021-04-29

- 2020-04-07

- 2020-10-11

- 2020-01-22

- 2019-12-20

- 2020-04-03

- 2020-10-22

- 2021-06-20

- 2021-01-12