2020年中级会计职称考试《财务管理》每日一练(2020-02-18)

发布时间:2020-02-18

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在U型、H型和M型的组织结构下,M型结构分权程度较高,充分调动了各个部门的积极性,提高了企业整体的实施功能和内部协调能力。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:M型结构集权程度较高,突出整体优化,具有较强的战备研究、实施功能和内部协调能力;

2、证券投资风险中,非系统风险的特征是()。【单选题】

A.不能被投资多样化所稀释

B.不能消除而只能回避

C.通过投资组合可以稀释

D.对各个投资者的影响程度相同

正确答案:C

答案解析:非系统风险可以通过证券持有的多样化来抵销,组合中包括的证券越多,风险分散越充分,当组合中证券种类足够多时,几乎能把所有的非系统风险分散掉,但非系统风险对不同的投资者来说影响程度是不同的。

3、下列各项中,具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议的是()。【单选题】

A.董事会

B.预算委员会

C.财务管理部门

D.生产部门

正确答案:C

答案解析:选项C符合题意:企业财务管理部门具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议;

4、下列各项中,能够同时考虑资金的时间价值和投资风险因素的企业财务管理的目标是()。【单选题】

A.企业规模最大化

B.利润最大化

C.每股收益最大化

D.企业价值最大化

正确答案:D

答案解析:企业价值最大化同时考虑了资金的时间价值与投资风险因素。

5、下列关于投资项目评价方法的表述中,正确的有()。【多选题】

A.现值指数法克服了净现值法不能直接比较原始投资额现值不同的项目的局限性,它在数值上等于投资项目的净现值除以原始投资额

B.动态回收期法克服了静态回收期法不考虑货币时间价值的缺点,但是仍然不能衡量项目的盈利性

C.内含报酬率是项目本身的投资报酬率,不随投资项目预期现金流的变化而变化

D.内含报酬率法不能直接评价两个投资规模不同但寿命期相同的互斥项目的优劣

正确答案:B、D

答案解析:现值指数是投资项目的未来现金净流量现值与原始投资额现值之比,选项A错误;无论动态回收期还是静态回收期都没有考虑超过原始投资额以后的现金流量,所以不能衡量盈利性,选项B正确;内含报酬率的高低不受预期折现率变化的影响,但会随投资项目预期现金流、期限的变化而变化,选项C错误;对于投资额现值不同但寿命期相同的互斥项目应当净现值法优先,因为净现值大可以给股东带来的财富就大,股东需要的是实实在在的报酬而不是报酬的比率,选项D正确。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

(2009年考试真题)某公司2008年7月1日向银行借入资金60万元,期限6个月,年利率为6%,到期还本,按月计提利息,按季付息。该企业7月31日应计提的利息为( )万元。

A.0.3

B.0.6

C.0.9

D.3.6

解析:本题考查重点是对“长期借款的利息”的熟悉。题中该企业7月31日应计提的利息为60×6%×1/12=0.3(万元)。因此,本题的正确答案为A。

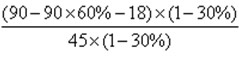

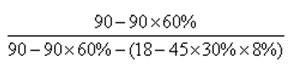

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

(1)目前情况:

权益净利率=

=40%

=40%经营杠杆系数=

=1.89

=1.89财务杠杆系数=

=1.06

=1.06总杠杆系数=1.89×1.06=2

增资方案:

权益净利率 =

=33.68%

=33.68%经营杠杆系数 =

=1.63

=1.63财务杠杆系数 =

=1.03

=1.03总杠杆系数=1.63×1.03=1.68

由于增资方案权益净利率下降了,所以不应采纳该方案。

(2)借入资金方案

权益净利率=

=63.33%

=63.33%经营杠杆系数=

=1.63

=1.63财务杠杆系数=

=1.16

=1.16总杠杆系数=1.63×1.16=1.89

由于借入资金方案可以提高权益净利率,同时降低总杠杆系数,所以,应当采纳借入资金的经营计划。

当财务杠杆系数为1时,下列说法正确的是( )。

A.息税前利润变动率为0

B.息税前利润为0

C.普通股每股利润变动率等于息税前利润变动率

D.普通股每股利润变动率为0

财务杠杆系数=普通股每股利润变动率/息税前利润变动率,当财务杠杆系数为1时,分子分母应该相等,即普通股每股利润变动率等于息税前利润变动率。但是不能得出息税前利润变动率、息税前利润和普通股每股利润变动率为0。

净现金流量又称现金净流量,是指在项目运营期内由建设项目每年现金流人量与同年现金流出量之间的差额所形成的序列指标。其计算公式为:某年净现金流量=该年现金流人量一该年现金流出量。( )

净现金流量又称现金净流量,是指在项目计算期内由建设项目每年现金流入量与同年现金流出量之间的差额所形成的序列指标。其计算公式为:某年净现金流量=该年现金流入量一该年现金流出量。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-14

- 2020-08-11

- 2020-02-13

- 2020-03-11

- 2020-04-08

- 2021-07-15

- 2019-03-15

- 2020-12-01

- 2021-08-16

- 2021-02-07

- 2021-05-09

- 2021-02-10

- 2020-01-21

- 2020-03-18

- 2021-03-13

- 2020-09-28

- 2020-01-18

- 2021-04-25

- 2020-11-29

- 2019-01-05

- 2020-11-13

- 2020-09-16

- 2020-08-13

- 2020-08-04

- 2020-11-27

- 2021-08-11

- 2020-07-31

- 2019-11-07

- 2021-08-16

- 2021-01-26