22年注会《会计》、《审计》、《财管》三科特点总结来啦!

发布时间:2022-04-17

注册会计师专业考试科目为《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《公司战略与风险管理》,其中《会计》、《审计》、《财务成本管理》可谓是注会考试的三座大山,让我们一起来看看这三科的特点吧!

一、会计

1、会计是CPA考试中最基础的课程。打好会计基础能够有效促进审计、财管的学习,对税法、经济法的学习也大有裨益。换句话说,会计的学习是注会学习的开始。

2、要求考生理解考试知识点。会计注重透过现象看本质,从根本上说,会计要求内在的逻辑性和合理性,需要考生去思考和理解,会计的思维方式注定了死记硬背难以解决问题。因此,如果你想顺利拿下CPA,“打坐冥想”是必不可少的功课!

3、要求考生具备一定的发散思维。会计的内容就像一条线,把整个知识体系串接起来,发散性思维对CPA的学习至关重要。

二、审计

1、审计难度较高。普遍考生都认为审计是注会六科里最难的一科。

建议想学好审计这门课的考生,可以按照大纲中知识点表达方式来思考理解,摈弃我们原有的表达和思维习惯,继而提高审计备考效率。

2、与日常生活和工作关联性不强。2022年公布的注会《审计》考试大纲已经出来了,不少考生觉得其内容缺乏对整个审计工作程序的系统阐述。这就导致没有审计工作经验的考生难以以平直的方式理解审计科目内容,影响备考。

三、财管

1、变化多,难度高。财管作为注会考试三座大山其中之一,财管的地位不言而喻。财管属于表面只有几个大的知识点,每个知识点又有着各自的奥秘,知识点甚是繁琐。

2、重视对公式的理解。注会财管知识点变动每年都不大,但财管的知识点之间都有着千丝万缕的联系,这些联系衍生出了很多公式。因此,考生想要获得理想的财管分数,就需要从这些公式出发,在背诵记忆的基础上,理解并正确应用这些公式,否则难以抵挡注会财管试卷的试炼。

以上就是51题库考试学习网本次为大家分享的2022年注册会计师《会计》、《审计》、《财管》三科特点总结,希望可以帮助考生加深对科目的理解,更好的学习。祝愿所有考生经过自己的努力在8月的考试中都能取得不错的成果!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.因非货币性资产交换换出存货结转的已计提存货跌价准备,不冲减当期资产减值损失

C.增值税一般纳税人进口原材料交纳的增值税,计入相关原材料的成本

D.结转商品销售成本时,应将相关存货跌价准备结转调整主营业务成本

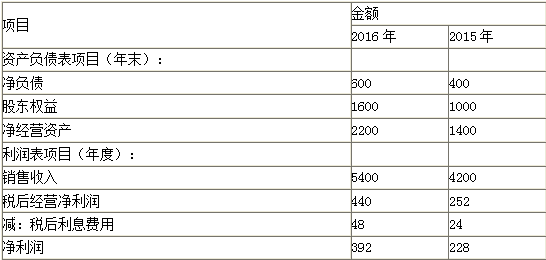

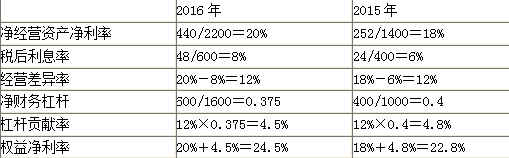

要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

B.担任登记现金日记账的人员负责登记现金总账

C.个人名章由本人或其授权人员保管

D.每日盘点库存现金并与账面余额核对

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-09

- 2019-01-11

- 2019-04-07

- 2019-01-08

- 2020-07-31

- 2019-06-20

- 2020-10-07

- 2021-05-13

- 2019-01-08

- 2019-01-10

- 2021-05-13

- 2021-07-17

- 2019-04-07

- 2019-01-11

- 2022-04-22

- 2020-01-17

- 2021-07-17

- 2021-07-02

- 2019-01-10

- 2020-10-07

- 2021-05-16

- 2019-06-27

- 2020-02-27

- 2022-04-17

- 2019-01-08

- 2022-04-16

- 2020-02-13

- 2020-07-31

- 2019-01-10

- 2022-01-02