2020年注册会计师考试《审计》历年真题(2020-05-11)

发布时间:2020-05-11

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列各项措施中,不能应对财务报表层次重大错报风险的是( )。【单选题】

A.在期末而非期中实施更多的审计程序

B.扩大控制测试的范围

C.增加拟纳入审计范围的经营地点的数量

D.增加审计程序的不可预见性

正确答案:B

答案解析:本题考查的知识点是财务报表层次重大错报风险与总体应对措施。控制测试是为了获取关于控制防止或发现并纠正认定层次的重大错报的有效性而实施的测试,不能应对财务报表层次的重大错报风险。选项B符合题意。

2、下列各项中,属于具体审计计划活动的有( )。【多选题】

A.确定重要性

B.确定是否需要实施项目质量控制复核

C.确定风险评估程序的性质、时间安排和范围

D.确定进一步审计程序的性质、时间安排和范围

正确答案:C、D

答案解析:本题考查的知识点是具体审计计划。选项A、B属于制定总体审计策略需要考虑的内容。

3、下列情形中,通常表明存在财务报表层次重大错报风险的是( )。【单选题】

A.被审计单位的竞争者开发的新产品上市

B.被审计单位从事复杂的金融工具投资

C.被审计单位资产的流动性出现问题

D.被审计单位存在重大的关联方交易

正确答案:C

答案解析:本题考查的知识点是评估财务报表层次和认定层次的重大错报风险。某些重大错报风险可能与财务报表整体广泛相关,进而影响多项认定。例如,在经济不稳定的国家和地区开展业务、资产的流动性出现问题(选项C)、重要客户流失、融资能力受到限制等,可能导致注册会计师对被审计单位的持续经营能力产生重大疑虑。又如,管理层缺乏诚信或承受异常的压力可能引发舞弊风险,这些风险与财务报表整体相关。

4、下列有关信赖过度风险的说法中,正确的是( )。【单选题】

A.信赖过度风险属于非抽样风险

B.信赖过度风险影响审计效率

C.信赖过度风险与控制测试和细节测试均相关

D.注册会计师可以通过扩大样本规模降低信赖过度风险

正确答案:D

答案解析:本题考查的知识点是抽样风险和非抽样风险。信赖过度风险属于抽样风险,选项A错误;信赖过度风险影响审计的效果,而非效率,选项B错误;信赖过度风险与控制测试相关,与细节测试不相关,选项C错误。

5、下列有关询证函回函可靠性的说法中,错误的有( )。【多选题】

A.被询证者对于函证信息的口头回复是可靠的审计证据

B.询证函回函中的免责条款削弱了回函可靠性

C.由被审计单位转交给注册会计师的回函不是可靠的审计证据

D.以电子形式收到的回函不是可靠的审计证据

正确答案:A、B、D

答案解析:本题考查的知识点是函证的实施与评价。只对询证函进行口头回复不是对注册会计师的直接书面回复,不符合函证的要求,不能作为可靠的审计证据,选项A错误;回函中格式化的免责条款可能并不会影响所确认信息的可靠性,选项B错误;如果对电子形式的回函,确认程序安全并得到适当控制,则会提高相关回函的可靠性,选项D错误。

6、下列各项中,注册会计师应当以书面形式与治理层沟通的是( )。【单选题】

A.计划的审计范围和时间安排

B.审计过程中遇到的重大困难

C.审计中发现的所有内部控制缺陷

D.上市公司审计中注册会计师的独立性

正确答案:D

答案解析:本题考查的知识点是沟通的过程。对于的注册会计师的独立性,注册会计师应当以书面形式与治理层沟通,选项D正确。

7、下列各项中,不属于控制环境要素的是( )。【单选题】

A.对诚信和道德价值观的沟通与落实

B.内部审计的职能范围

C.治理层的参与

D.人力资源政策与实务

正确答案:B

答案解析:本题考查的知识点是控制坏境。内部审计的职能范围属于内部控制要素中对控制的监督的范畴,选项B不符题意。

8、下列各项中,属于注册会计师编制审计工作底稿的目的的有( )。【多选题】

A.有助于项目组计划和执行审计工作

B.保留对未来审计工作持续产生重大影响的事项的记录

C.便于后任注册会计师的查阅

D.便于监管机构对会计师事务所实施执业质量检查

正确答案:A、B、D

答案解析:本题考查的知识点是审计工作底稿的含义及编制目的。编制审计工作底稿的主要目的有①提供充分、适当的记录,作为审计报告的基础;②提供证据,证明注册会计师已经按照审计准则和相关法律法规的规定计划和执行了审计工作。审计工作底稿还可以实现下列目的①有助于项目组计划和执行审计工作(选项A);②有助于负责督导的项目组成员对按照审计准则的规定,履行指导、监督与复核审计工作的责任;③便于项目组说明其执行审计工作的情况;④保留对未来审计工作持续产生重大影响的事项的记录(选项B);⑤便于会计师事务所按照业务质量控制准则的规定实施质量控制复核与检查;⑥便于监管机构和注册会计师协会根据相关法律法规或其他相关要求,对会计师事务所实施执业质量检查(选项D)。编制审计工作底稿的目的,不包括便于后任注册会计师的查阅。

9、下列有关注册会计师在实施审计抽样时评价样本结果的说法中,正确的有( )。【多选题】

A.在分析样本误差时,注册会计师应当对所有误差进行定性评估

B.注册会计师应当实施追加的审计程序,以高度确信异常误差不影响总体的其余部分

C.控制测试的抽样风险无法计量,但注册会计师在评价样本结果时仍应考虑抽样风险

D.在细节测试中,如果根据样本结果推断的总体错报小于可容忍错报,则总体可以接受

正确答案:A、B

答案解析:本题考查的知识点是评价样本结果阶段。在使用统计抽样时,控制测试的抽样风险可以计量。无论在统计抽样还是非统计抽样中,注册会计师在评价样本结果时,都应考虑抽样风险,选项C错误;在细节测试中,使用非统计抽样方法,如果根据样本结果推断的总体错报小于可容忍错报,但二者很接近,则总体不能接受,选项D错误。

10、下列有关职业判断的说法中,错误的是( )。【单选题】

A.如果有关决策不被该业务的具体事实和情况所支持,职业判断并不能作为注册会计师作出不恰当决策的理由

B.注册会计师恰当记录与被审计单位就相关决策结论进行沟通的方式和时间,有利于提高职业判断的可辩护性

C.保持职业怀疑有助于注册会计师提高职业判断质量

D.职业判断涉及与具体会计处理和审计程序相关的决策,但不涉及与遵守职业道德要求相关的决策

正确答案:D

答案解析:本题考查的知识点是合理运用职业判断。职业判断涉及与具体会计处理和审计程序相关的决策,以及与遵守职业道德要求相关的决策,选项D错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:请简述公司使命包含的内容。

在剩余股利政策下,保持目标资本结构的含义是保持全部资产的负债比率。 ( )

A.正确

B.错误

解析:剩余股利政策下,保持目标资本结构不是指保持全部资产的负债比率,而是指保持长期有息负债与所有者权益的比率。

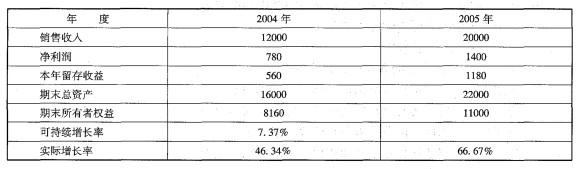

计算该企业2005年的可持续增长率(计算结果精确到万分之一)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-11

- 2021-08-25

- 2021-01-18

- 2021-05-14

- 2021-04-26

- 2021-03-05

- 2020-01-07

- 2021-05-22

- 2021-01-27

- 2020-02-29

- 2021-02-23

- 2020-06-16

- 2021-03-25

- 2020-12-17

- 2021-06-30

- 2019-12-14

- 2020-05-21

- 2020-09-15

- 2021-07-27

- 2020-10-31

- 2021-06-04

- 2021-01-16

- 2021-01-25

- 2020-03-24

- 2020-07-04

- 2021-08-11

- 2020-03-21

- 2020-02-03

- 2020-09-29

- 2020-02-19