2020年注册会计师考试《财务成本管理》章节练习(2020-12-07)

发布时间:2020-12-07

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第二章 财务报表分析和财务预测5道练习题,附答案解析,供您备考练习。

1、A公司2017年的税后经营净利润为300万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利100万元,税后利息费用为80万元,净负债增加35万元,公司当年未发行权益证券。下列说法中,正确的有( )。【多选题】

A.公司2017年的营业现金毛流量为355万元

B.公司2017年的债务现金流量为45万元

C.公司2017年的实体现金流量为100万元

D.公司2017年的资本支出为130万元

正确答案:A、B、D

答案解析:营业现金毛流量=300+55=355(万元),选项A正确;债务现金流量=80-35=45(万元),选项B正确;实体现金流量=100+45=145(万元),选项C不正确;资本支出=355-80-145=130(万元),选项D正确。

2、通常情况下,下列与外部融资额大小成反向变动的因素有()。【多选题】

A.经营资产销售百分比

B.经营负债销售百分比

C.可动用金融资产

D.预计销售净利率

正确答案:B、C、D

答案解析:本题考核外部融资额。外部融资额=经营资产销售百分比×销售收入增加-经营负债销售百分比×销售收入增加-预计销售收入×预计销售净利率×(1-预计股利支付率)-可动用金融资产,可见经营负债销售百分比、预计销售净利率和可动用金融资产越大,外部融资额越小,选项BCD正确。

3、假设其他因素不变,下列各项中有可能提高经营差异率的有()。【多选题】

A.提高净经营资产净利率

B.降低税后利息率

C.降低净经营资产周转次数

D.提高税后经营净利率

正确答案:A、B、D

答案解析:经营差异率=净经营资产净利率-税后利息率净经营资产净利率=税后经营净利率×净经营资产周转次数

4、假设其他因素不变,下列变动中有助于提高杠杆贡献率的有()。【多选题】

A.提高净经营资产净利率

B.降低负债的税后利息率

C.减少净负债的金额

D.减少净经营资产周转次数

正确答案:A、B

答案解析:本题考点是杠杆贡献率。杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净负债/股东权益;提高净经营资产净利率、降低负债的税后利息率都有助于提高杠杆贡献率,选项AB正确。

5、下列关于市价比率的说法中,不正确的是()。【单选题】

A.市盈率是指普通股每股市价与每股收益的比率,它反映普通股股东愿意为每1元净利润支付的价格

B.市盈率反映了投资者对公司未来前景的预期

C.市净率是指普通每股市价与每股净资产的比率,它反映普通股股东愿意为每1元净资产支付的价格

D.收入乘数是指每股销售收入与普通股每股市价的比率,它反映普通股股东愿意为每1元销售收入支付的价格

正确答案:D

答案解析:市销率(或称为收入乘数)是指普通股每股市价与每股销售收入的比率,它反映普通股股东愿意为每1元销售收入支付的价格。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.第一工序月末在产品的完工程度为30%

C.第二工序月末在产品的完工程度为50%

D.分配直接人工费用时,月末第二工序在产品的约当产量为160 件

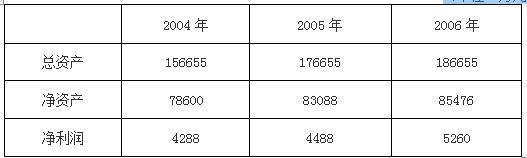

(1)A公司最近3年的有关财务数据如下:

(单位:万元)

[问题1]A公司的盈利能力是否符合增发的条件?并说明理由。

[问题2]A公司的净资产收益率是否符合增发的条件?并说明理由。

(2)A公司于2005年10月为股东C公司违规提供担保而被有关监管部门责令改正:2006年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。

[问题3]A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。

(3)A公司于2004年6月将所属5000万元委托E证券公司进行理财,直到2006年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。

[问题4]A公司的委托理财事项是否构成本次增发的障碍?并说明理由。

2.A公司的净资产收益率不符合增发的条件。根据规定,上市公司增发股票时,最近3个会计年度加权平均净资产收益率平均不低于6%,扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。在本题中,A公司最近3个会计年度的净资产收益率分别为5.46%(4288÷78600)、5.40%(4488÷83088)和6.15%(5260÷85476),平均为5.67%,低于6%的法定要求。

3.①A公司为C公司违规提供担保的事项不构成本次增发的障碍。根据规定,上市公司增发新股时,最近12个月内不存在违规对外提供担保的行为。在本题中,A公司为C公司违规提供担保的事项距本次申请增发的时间已经超过了12个月。②A公司为D公司提供担保的审批程序不符合规定。根据规定,上市公司单笔担保额超过最近一期经审计净资产10%的担保,必须经股东大会作出决议。在本题中,2006年1月,A公司为D公司1亿元的银行贷款提供的担保,超过了其最近一期经审计净资产(83088万元)的10%,应当由股东大会(而非董事会)作出决议。

4.A公司的委托理财事项不构成本次增发的障碍。根据规定,上市公司增发新股时,除金融类企业外,最近一期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。在本题中,由于E证券公司在2006年11月将委托理财资金全额返还A公司,A公司最近一期期末不存在委托理财等财务性投资的情形。

根据企业破产法律制度的规定,下列表述中,正确的有( )。

A.人民法院根据债务人最终清偿的财产价值总额,分段按照一定比例范围确定管理人报酬,但是担保权人优先受偿的担保物价值不计入该最终清偿的财产价值总额

B.对清算组,户参与工作的有关政府部门派出的工作人员,不支付报酬

C.律师事务所、会计师事务所通过聘用本专业的其他社会中介机构或者人员协助履行管理人职责的,所需费用在管理人报酬之外从破产费用中另行支付

D.债权人会议对管理人报酬有异议的,应当向人民法院书面提出具体的请求和理由,异议书应当附有相应的债权人会议决议

解析:(1)选项A:担保权人优先受偿的担保物价值,不计入“财产价值总额”;(2)选项B:清算组中有关政府部门派出的工作人员参与工作的,不收取报酬;(3)选项C:为防止重复计酬,律师事务所、会计师事务所通过聘用本专业的其他礼会中介机构或者人员协助履行管理人职责的.所需费用从其报酬中支付;(4)选项D:债权人会议对管理人的报酬有异议的,有权向人民法院提出,由人民法院决定是否调整,债权人会议无权直接调整管理人的报酬。

工业企业下列各项交易或事项所产生的现金流量中,不属于现金流量表中“投资活动产生的现金流量”的是( )。

A.长期股权投资取得的现金股利

B.为购建固定资产支付的专门借款利息

C.购买可供出售金融资产支付的价款

D.因固定资产毁损而收取的保险公司赔偿款

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-02

- 2020-09-08

- 2021-05-01

- 2020-04-28

- 2020-10-29

- 2021-05-11

- 2020-12-03

- 2021-04-30

- 2020-01-04

- 2020-07-29

- 2020-08-02

- 2020-03-14

- 2020-03-23

- 2020-05-04

- 2020-06-09

- 2020-02-22

- 2020-02-27

- 2020-07-16

- 2021-05-27

- 2020-08-22

- 2020-07-25

- 2020-08-24

- 2020-12-10

- 2020-10-01

- 2020-12-08

- 2020-11-28

- 2020-08-22

- 2021-05-05

- 2020-10-23

- 2019-11-14