2021年注册会计师考试《财务成本管理》章节练习(2021-07-02)

发布时间:2021-07-02

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第十九章 责任会计5道练习题,附答案解析,供您备考练习。

1、下列关于可控成本与直接成本、变动成本的表述中,不正确的是()。【单选题】

A.可控成本是在特定时期内、特定责任中心能够直接控制其发生的成本

B.直接成本是可追溯到个别产品或部门的成本

C.变动成本是随产量正比例变动的成本

D.直接成本是可控成本,间接成本是不可控成本。变动成本是可控成本,固定成本是不可控成本

正确答案:D

答案解析:就生产部门而言,一般情况下,直接成本大多是可控成本,间接成本大多是不可控成本。变动成本大多是可控成本,固定成本大多是不可控成本。但也有例外。

2、投资中心的业绩报告中披露的考核指标有()。【多选题】

A.投资报酬率

B.剩余收益

C.现金回收率

D.剩余现金流量。

正确答案:A、B、C、D

答案解析:投资中心的业绩报告中披露的主要考核指标是投资报酬率和剩余收益,补充的指标是现金回收率和剩余现金流量。选项ABCD均正确。

3、作为利润中心的业绩考核指标,“可控边际贡献”的计算公式是( )。【单选题】

A.部门营业收入-已销商品变动成本

B.部门营业收入-已销商品变动成本-变动销售和管理费用

C.部门营业收入-已销商品变动成本-变动销售和管理费用-可控固定成本

D.部门营业收入-已销商品变动成本-可控固定成本

正确答案:C

答案解析:选项A是制造边际贡献,选项B是边际贡献,选项D不全面,变动的销售和管理费用也属于变动成本,所以只有选项C是正确的。

4、利润中心某年的销售收入10000元,已销产品的变动成本和变动销售费用5000元,可控固定成本1000元,不可控固定成本1500元。该利润中心的“部门可控边际贡献”为()元。【单选题】

A.5000

B.4000

C.3500

D.2500

正确答案:B

答案解析:部门可控边际贡献=部门销售收入-变动成本-可控固定成本=10000-5000-1000=4000(元)。

5、下列成本中,属于生产车间可控成本的有( )。【多选题】

A.由于疏于管理导致的废品损失

B.车间发生的间接材料成本

C.按照资产比例分配给生产车间的管理费用

D.按直线法提取的生产设备折旧费用

正确答案:A、B

答案解析:可控成本是指在特定时期内、特定责任中心能够直接控制其发生的成本。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

公司现在急需筹集资金5000万元,有以下三个备选方案:

方案l:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,每份债券面值为1000元,票面利率为5%,每年年末付息一次。转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按方案2发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

(4)判断方案3是否可行并说明原因。如方案3不可行,请提出三种可行的具体修改建议(修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)。

答案解析

(2)无风险利率=3.6%

信用风险补偿率=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

税前债务成本=3.6%+3.4%=7%

(3)第5年年末转换价值=20×(1+6%)5×(1000/25)=1070.58(元)

第5年年末债券价值

=50×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

底线价值为1070.58元。

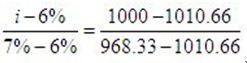

1000=50×(P/A,i,5)+1070.58×(P/F,i,5)

设利率为6%

50×4.2124+1070.58×0.7473=1010.66

设利率为7%

50×4.1002+1070.58×0.7130=968.33

i=6.25%

(4)由于税前资本成本小于普通债券市场利率,所以投资人不接受,不可行。

修改方案①:提高票面利率

1000=1000×i×(P/A,7%,5)+1070.58×(P/F,7%,5)

i=5.77%

票面利率至少提高到5.77%,方案可行。

修改方案②:降低转换价格

1000=1000×5%×(P/A,7%,5)+20×(1+6%)5×(1000/X)×(P/F,7%,5)

1000=205.01+(19083.0967/X)

X=24,转换价格至少降到24元,方案可行。

修改方案③:修改赎回期

1000=1000×5%×(P/A,7%,n)+20×(1+6%)n×(1000/25)×(P/F,7%,n)

设期数为6

50×4.7665+20×(1+6%)6×40×0.6663=994.45

设期数为7

50×5.3893+20×(1+6%)7×40×0.6227=1018.51

所以不可赎回期应调为7年及以上。

某企业本年息税前利润10000元,测定的经营杠杆系数为2,假设固定成本不变,预计明年营业收入增长率为5%,则预计明年的息税前利润为( )元。 A.10000 B.10500 C.20000 D.11000

经营杠杆系数=息税前利润变动率/营业收入变动率,本题中,经营杠杆系数为2,表明销售增长1倍会引起息税前利润以2倍的速度增长,因此,预计明年的息税前利润应为:10000X(14-2X5%)=11000(元)。

如果某产品处于波士顿矩阵第三象限,那么关于此产品的说法正确的有( )。

A.该产品首选的战略是扩大市场占有率

B.该产品是金牛产品

C.该产品是瘦狗产品

D.经营战略的重点转向巩固市场份额的同时提高投资报酬率

解析:处于波士顿矩阵第三象限的产品是金牛产品,经营战略的重点转向巩固市场份额的同时提高投资报酬率。

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。

月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。

本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。

本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。

产品标准成本资料如下表所示:

产品标准成本 成本项目

标准单价

标准消耗量

标准成本

直接材料

0.6元/千克

200千克/件

120元

直接人工

8元/小时

5小时/件

40元

变动制造费用

4元/小时

5小时/件

20元

固定制造费用

1元/小时

5小时/件

5元

单位标准成本

185元

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

【答案】

(1)月末在产品数量:60+250-200=110(件);

约当产量为:110×0.5=55(件)

本月生产实际产量=200+55-60×0.5=225(元)

直接材料价格差异=(20000/32000-0.6)×48000=1200(元)

直接材料数量差异=(48000-225×200)×0.6=180(元)

直接人工工资率差异=1500×(12600/1500-8)=600(元)

直接人工效率差异=8×(1500-225×5)=3000(元)

变动制造费用耗费差异:1500×(6450/1500-4)=450(元)

变动制造费用效率差异:(1500-225×5)×4=1500(元)

(2)固定成本耗费差异:1020-1520×1=-500(元)

固定成本闲置能量差异:(1520-1500)×1=20(元)

固定成本效率差异:(1500-225×5)×1=375(元)

(3)期末在产品标准成本:110×120+55×(40+20+5)=16775(元)

期末产成品标准成本:(200-100)×185=18500(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-17

- 2020-07-02

- 2020-01-01

- 2021-01-17

- 2021-03-17

- 2021-07-30

- 2021-02-28

- 2019-12-19

- 2020-06-19

- 2021-03-05

- 2021-09-10

- 2021-07-19

- 2021-02-19

- 2020-10-09

- 2020-08-20

- 2019-11-04

- 2021-04-17

- 2021-09-09

- 2020-07-04

- 2020-09-21

- 2021-05-14

- 2021-03-21

- 2019-10-23

- 2020-11-06

- 2020-02-14

- 2021-01-07

- 2020-01-18

- 2020-06-01

- 2021-08-20

- 2020-11-16