2021年注册会计师考试《财务成本管理》每日一练(2021-12-16)

发布时间:2021-12-16

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在激进型筹资政策下,临时性流动负债的资金来源用来满足( )。【多选题】

A.全部临时性流动资产的资金需要

B.部分永久性流动资产和长期资产的资金需要

C.全部资产的资金需要

D.部分临时性流动资产的资金需要过关强化演练参考答案及解析

正确答案:A、B

答案解析:本题的主要考核点是激进型筹资政策的特点。激进型筹资政策的特点是:临时性流动负债不但融通全部临时性流动资产的资金需要,还解决部分永久性流动资产和长期资产的资金需要。

2、某公司拟发行一批优先股,每股发行价格为100元,发行费用5元,预计每股年股息率为发行价格的10%,公司的所得税税率为25%,其资本成本为( )。【单选题】

A.7.5%

B.7.89%

C.10%

D.10.53%

正确答案:D

答案解析:资本成本Kp=预计发放的股利/(发行价格-发行费用)=100×10%/(100-5)=10.53%

3、在不增发新股的情况下,企业去年的股东权益增长率为8%,本年的经营效率和财务政策与去年相同,以下说法中正确的有()。【多选题】

A.企业本年的销售增长率为8%

B.企业本年的可持续增长率为8%

C.企业本年的权益净利率为8%

D.企业本年的实体现金流量增长率为8%

正确答案:A、B、D

答案解析:本题的主要考核点是可持续增长率的假设前提、结论以及实体现金流量增长率的确定。在保持去年经营效率和财务政策不变,且不增发新股的情况下,本年的实际销售增长率=本年的可持续增长率=上年的可持续增长率=本年的资产增长率=本年的股东权益增长率=本年的净利润增长率,因此权益净利率应保持和上年一致,而不能说等于8%。同时,在稳定状态下,本年的销售增长率等于本年的实体现金流量增长率,也等于本年的股权现金流量增长率。选项ABD正确。

4、下列关于固定资产的经济寿命的表述中,正确的有()。【多选题】

A.固定资产的经济寿命是运行成本和持有成本之和最低时的使用年限

B.固定资产的经济寿命是固定资产平均年成本最低时的使用年限

C.计算固定资产的经济寿命时,固定资产平均年成本=(固定资产原值-n年后固定资产余值的现值+至第n年各年运行成本的现值合计)/(P/A,i,n)

D.计算固定资产的经济寿命时,固定资产平均年成本=(固定资产原值一固定资产余值的现值+各年运行成本的现值合计)/(P/A,i,经济寿命)

正确答案:B、C

答案解析:随着时间的递延,运行成本和持有成本呈反方向变化,两者之和呈马鞍形,这样必然存在一个最经济的使用年限,因此,固定资产的经济寿命是固定资产平均年成本最低的使用年限。

5、某企业在营业高峰期的临时性流动资产为120万元,经营性流动负债为20万元,短期金融负债为100万元。下列关于该企业营运资本筹资政策的说法中,正确的有( )。【多选题】

A.该企业采用的是适中型营运资本筹资政策

B.该企业在营业低谷时的易变现率大于1

C.该企业的风险和收益均较低

D.该企业在生产经营淡季,可将20万元闲置资金投资于短期有价证券

正确答案:B、C、D

答案解析:根据短期金融负债(100万元)小于临时性流动资产(120万元)可知,该企业采用的是保守型筹资政策,即选项BCD是答案,选项A不是答案。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

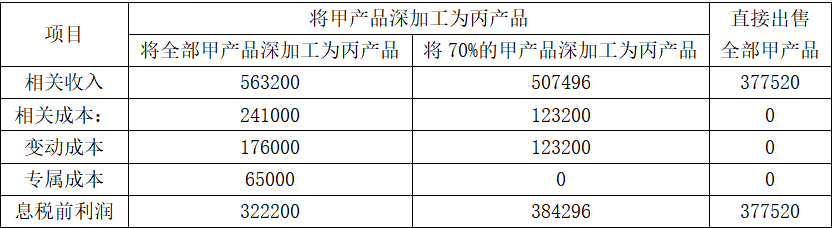

如果企业每年额外支付65000元租金租入一台设备,可以使深加工能力由原本的70%提升至100%。2018年度A企业可以在以下三个方案中作出选择,即将全部甲产品深加工为丙产品、将70%的甲产品深加工为丙产品和直接出售全部甲产品。

要求:

(1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

(2)通过计算作出是否将甲产品深加工为丙产品的决策。

甲产品可变现净值=44000×8.58=377520(元)

乙产品可变现净值=55000×(8.2-0.336)=432520(元)

甲产品应分配的联合加工成本=589120×377520/(377520+432520)=274560(元)

甲产品单位成本=274560/44000=6.24(元/千克)

乙产品应分配的联合加工成本=589120×432520/(377520+432520)=314560(元)

乙产品单位成本=314560/55000+0.336=6.06(元/千克)

(2)①将全部甲产品深加工为丙产品方案确认相关收入的相关业务量就是丙产品的产销量:44000×0.8=35200(千克),相关收入=16×35200=563200(元),该方案确认变动成本的相关业务量是甲产品的产量44000千克,变动成本=4×44000=176000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=44000×0.8×70%=24640(千克)

直接出售的甲产品销量=44000×(1-70%)=13200(千克)

相关收入=24640×16+13200×8.58=507496(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×44000×70%=123200(元)

③直接出售全部甲产品方案的相关业务量为44000千克

相关收入=8.58×44000=377520(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。

B.6.8

C.9.6

D.10.4

(2)应纳消费税税额=47×20%+2000×2×0.5÷10000=9.4+0.2=9.6(万元)。

在第一次债权人会议召开之前,债务人和对方当事人均未履行完毕的合同,管理人必须按法律规定处理,法律规定的处理方法是( )。

A.必须解除

B.必须履行

C.以是否对破产债权人有利为主要判断原则,自主决定解除或者继续履行

D.可以决定解除或者继续履行,但须经人民法院许可

根据《企业破产法》的规定,在第一次债权人会议召开之前,管理人决定是否履行债务人和对方当事人均未履行完毕的合同,应当经人民法院许可。所以D选项正确。

B.如果注册会计师无法对选取的项目实施计划的审计程序或适当的替代程序,应考虑在评价样本时将样本项目视为控制偏差

C.在非统计抽样中,如果总体偏差率低于但接近可容忍偏差率,注册会计师应当考虑是否接受总体

D.在统计抽样中,如果总体偏差率上限低于但接近可容忍偏差率,注册会计师应当考虑是否接受总体

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-27

- 2019-11-13

- 2021-05-27

- 2021-07-10

- 2021-09-10

- 2020-02-14

- 2020-10-08

- 2021-07-23

- 2021-02-27

- 2021-10-30

- 2021-11-21

- 2021-11-28

- 2021-09-13

- 2021-07-16

- 2021-11-22

- 2021-03-02

- 2020-06-08

- 2020-08-20

- 2021-10-26

- 2020-01-26

- 2021-11-26

- 2020-01-27

- 2019-11-05

- 2019-10-25

- 2021-10-27

- 2021-03-14

- 2021-04-09

- 2021-01-20

- 2021-06-11

- 2021-09-20