2020年注册会计师考试《公司战略与风险管理》模拟试题(2020-04-04)

发布时间:2020-04-04

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、【单选题】

A.成长期的主要战略路径是投资于研究与开发和技术改进,提高产品质量

B.成长期的战略目标是争取最大的市场份额,并坚持到成熟期的到来

C.成长期开始的标志是竞争者之间出现挑衅性的价格竞争

D.

成长期时有些竞争者会先于产品退出市场

正确答案:B

答案解析:

2、下列关于战略稳定性与文化适应性的表述中,错误的是()。【单选题】

A.在第一象限中,企业在进行重大变革时,必须考虑与企业基本使命的关系

B.在第一象限中,企业实施一个新的战略时,重要的组织要素会发生很大变化

C.在第三象限中,需要发挥企业现有人员在战略变革中的作用

D.在第四象限中,企业首先要考察是否有必要推行这个新战略

正确答案:C

答案解析:本题考核战略稳定性与文化适应性。在第一象限,需要发挥企业现有人员在战略变革中的作用。所以选项C是错误的。

3、在细分市场时,要考虑的重要因素有()。【多选题】

A.可衡量性

B.可进入性

C.适应性

D.足量性

正确答案:A、B、C、D

答案解析:在细分市场时,要考虑的重要因素有:可衡量性、可进入性、适应性、稳定性和足量性。

4、某公司董事会在进行战略决策时主要的出发点就是看战略方案能否被股东接受。衡量战略的可接受性的主要方法是对特定战略可能产生的投资回报进行评估。下列选项中,用于衡量战略可接受性,最广泛使用的投资评估方法是( )。【单选题】

A.未来现金流折现分析法

B.盈亏平衡分析法

C.情景分析法

D.投资回收期法

正确答案:A

答案解析:本题考核战略的可接受性分析。衡量战略的可接受性的主要方法是对特定战略可能产生的投资回报进行评估,对影响投资决策的战略性问题进行量化并不容易甚至不可能。通常需要使用以下四种财务技术方法:投入资本回报率法、现金净流量法、投资回收期法和未来现金流折现分析法(DCF)。其中折现现金流量分析法是最广泛使用的投资评估方法,而且实质上是投资回报评估的一种延伸。选项B盈亏平衡分析用于分析战略方案的可行性。选项C用于战略的筛选。

5、以下有关管理幅度的论述正确的是()。【单选题】

A.管理幅度也称为组织层次,它是指一名领导者直接领导的下级人员的数量

B.管理幅度也称为管理跨度,它是指组织中所有组织等级的数量

C.管理幅度也称为管理跨度,它是指一名领导者直接领导的下级部门和人员的数量

D.管理幅度也称为组织层次,它是指组织中所有组织等级的数量

正确答案:C

答案解析:管理幅度也称为管理跨度,它是指一名领导者直接领导的下级部门和人员的数量。

6、某玩具制造商花费大量的费用进行存货控制,实施所有玩具制造的机械化和制定每天24小时的生产计划,组建自己的车队以便能迅速向销售网点运送成品玩具,该玩具公司的上述活动涉及到价值链中的( )。【多选题】

A.进货后勤

B.生产经营

C.市场营销

D.发货后勤

正确答案:A、B、D

答案解析:本题考核价值链分析的相关内容。某玩具制造商花费大量的费用进行存货控制(进货后勤),实施所有玩具制造的机械化和制定每天24小时的生产计划(生产经营),组建自己的车队以便能迅速向销售网点运送成品玩具(发货后勤)。

7、下列各项对企业资源能力的价值链分析表述中,正确的有( )。【多选题】

A.价值链的每项活动对企业竞争优势的影响是不同的

B.价值活动的联系仅存在于企业价值链内部,不能存在于企业与企业的价值链之间

C.资源分析必须是一个从资源评估到对怎样使用这些资源的评估过程

D.支持企业竞争优势的关键性活动事实上就是企业的独特能力的一部分

正确答案:A、C、D

答案解析:价值活动的联系不仅存在于企业价值链内部,而且存在于企业与企业的价值链之间。选项B说法错误。

8、下列关于分权型结构的表述中,不正确的有()。【多选题】

A.管理层级多

B.管理层级少

C.管理幅度宽

D.管理幅度窄

正确答案:A、D

答案解析:分权型结构包含更少的管理层,并将决策权分配到较低的层级,从而具有较宽的管理幅度并呈现出扁平型结构。

9、下列哪种能力能够形成企业的竞争优势()。【单选题】

A.设计很好的企业网站

B.高薪聘请专业会计人员

C.建立独特的企业文化

D.购买先进的管理信息系统

正确答案:C

答案解析:容易获取到的能力一般不能直接成为企业的竞争优势,比如网站、软件包、生产制度以及会计专业人才等。因此正确答案为选项C。

10、下列情况中,购买商的议价能力比较强的有()。【多选题】

A.购买商从卖方购买的产品占卖方销售量的比例不大

B.转换其他供应商购买的成本较低

C.购买商所购买的产品或服务占其成本的比例较高

D.购买商有能力自行制造或提供供应商的产品或服务

正确答案:B、C、D

答案解析:在以下情况中,购买商处于有利的谈判地位:(7)购买商有能力自行制造或提供供应商的产品或服务。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.非公开发行公司债券,承销机构或依法自行销售的发行人应当在每次发行完成后10个工作日内向中国证券业协会备案

C.发行人的董事、监事、高级管理人员及持股比例超过5%的股东,可以参与本公司非公开发行公司债券的认购与转让,不受合格投资者资质条件的限制

D.非公开发行公司债券的,应当在债券募集说明书中约定募集资金使用情况的披露事宜

某市肉制品加工企业2010年占地40000平方米,其中办公楼占地3000平方米,生猪养殖基地占地20000平方米,肉制品加工车间占地16000平方米,企业内部道路及绿化占地1000平方米。企业所在地城镇土地使用税年单位税额每平方米5元。该企业2010年应缴纳城镇土地使用税( )。

A.65000元

B.100000元

C.120000元

D.950000元

直接从事种植、养殖、饲养的专业用地免税。农副产品加工厂占地和从事农、林、牧、渔业生产单位的生活、办公用地不包括在免税范围内。企业内的道路和绿化占地不属于社会性公共用地,照章征税。应缴纳城镇土地使用税=(40000-20000)×5=100000(元)。

B.②①④③

C.②③①④

D.③④②①

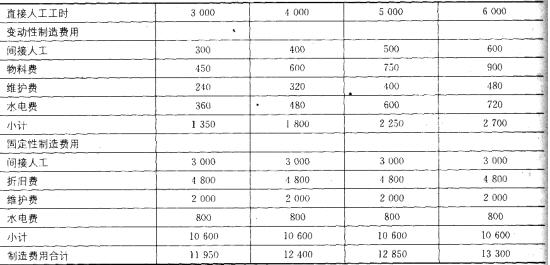

东方公司计划期间制造费用的明细项目具体情况如下:

间接人工:基本工资为3 000元,另加0.10元/工时。

物料费:每工时应负担0.15元。

折旧费:4 800元。

维护费:当生产能量在3 000~6 000工时范围内时,基数为2 000元,另加0.08元/工时。

水电费:基数为800元,另加0.12元/工时。

要求:

在生产能量在3 000~6 000工时的相关范围内,间隔1 000工时,编制一套制造费用的弹性预算。

E=31.3+19.7=51(万元)

F=O-0.3-(-90)=89.7(万元)

G=-20-O.3-(-72.3)=52(万元)

H=40(万元)

I=40+5516.3=5 556.3(万元)

J=60(万元)

制造费用弹性预算 单位:元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-08

- 2022-01-30

- 2022-01-02

- 2021-02-25

- 2021-04-01

- 2020-07-01

- 2020-06-03

- 2020-05-03

- 2020-06-24

- 2020-09-15

- 2022-02-21

- 2020-04-02

- 2022-03-05

- 2020-11-10

- 2020-11-17

- 2020-09-19

- 2022-02-28

- 2020-06-30

- 2021-02-09

- 2021-04-09

- 2021-12-06

- 2020-02-13

- 2020-03-26

- 2020-02-27

- 2019-11-07

- 2021-10-18

- 2021-12-17

- 2021-10-03

- 2020-06-06

- 2020-05-06