我是北京的,想了解下高级会计师答辩小技巧有哪些

发布时间:2021-01-29

我是北京的,想了解下高级会计师答辩小技巧有哪些

最佳答案

我来回答你吧

认真记录问题

高级会计职称答辩时评审老师会根据考生的论文提出自己的疑问,这时考生要认真记录评审老师的问题,鉴于时间有限,大家可以采用概要记录法,不要遗漏问题要点。这里一定要注意,如果听不清楚问题可以向老师申请重复一遍问题,但是一定要有礼貌,绝不能说“老师,你的问题我听不清,再读一遍吧”这种带有命令语气的话,可以说“老师,我刚才没听清您的问题,您能再说一遍吗?”,这样容易给老师留下好一点的印象。

而且一般情况下听不清楚有两种情况,一是声音听不清楚,二是内容听不懂。但是只要你要求再讲一遍,答辩老师都会以你听不懂内容来对待,所以会附加地解释问题,这对你的答辩是有好处的。

思考后再做答

各位考生一定要记住,问题记完以后不要急于回答问题,要在征得老师同意的情况下先思考后再作答。思考的方向主要是两方面,一是回答的思想内容,二是表述的结构与用词。很多考生容易只重视内容忽视用词与结构,这是得不偿失的。因为无论多好的内容,如果不能准确清晰的表述出来也是无济于事的。

回答要有层次

考生在回答问题时,每个问题都要采取头、身、尾三个层次来作答,头就是简短引言,身就是正文,尾就是总结。另外,问题与问题之间要明确的间隔区分,例如“现在回答第一题,(头、身、尾),第一题回答完毕;下面回答第二题,(头、身、尾),第二题回答完毕”,这样答辩教师就能知道你在回答第几题。不然很容易出现考生一口气回答完所有的问题,但是答辩教师却以为只回答了第一题的情况。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

佳宝公司的三种产品的市场占有率分别为:电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。以企业某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比衡量企业的市场占有率高低,某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比大于1表明市场占有率高。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

假定不考虑其他因素。

<1>?、请简要说明波士顿矩阵的原理。

<2>?、简要分析佳宝公司三种产品分别属于波士顿矩阵中的哪类业务,并说明其特点。

2.佳宝公司洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。(2.5分)

消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。(2.5分)

电烤箱的市场增长率为4%,小于10%,属于低速增长,相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为谜,则应果断清理。(2.5分)

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

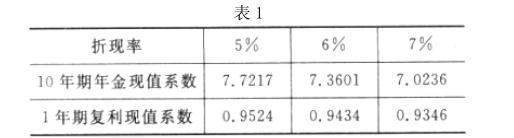

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:(1)X 项目应当按照项目考虑风险后的加权平均资本成本 8%折现计算净现值;(2)由于按照 7%折现计算的净现值等于 0,因此,按照 8%折现计算的净现值小于 0。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

各部门员工报销各项费用时,先由部门负责人签字确认费用的真实性和是否超限额,并履行相应的审批手续,然后由财务处专门负责费用报销审核的会计人员进行审核,审核通过后予以制单,出纳根据会计人员审核制单后的凭证办理费用支付手续。

要求:根据内部控制规范和内部控制评价:

1.指出审核报销审批控制程序时应注意的关键控制点有哪些?

2.分析甲单位支出业务控制设计及运行中在资金支付的审批和审核环节是否存在缺陷,具体指出缺陷并说明理由。

①单位是否有明确的支出内部审批权限、程序、责任和相关控制制度。

②分级审批、分额度审批、逐项审批的审批控制规定。

③审批人是否在授权范围内审批。

2.(1)“单笔付款金额在10万元以上的,由单位负责人审批”存在缺陷。

理由:对于一定资金以上的重大货币资金支付业务,应实行集体决策制度,而不应由单位负责人一人审批。

(2)费用报销审核程序不存在缺陷。

理由:各部门员工报销费用时,首先由部门负责人签字确认,然后由财务部审核是否准予支付,便于审查费用的真实性和是否超限额问题。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-03

- 2021-01-10

- 2021-12-26

- 2021-03-25

- 2021-01-02

- 2021-12-18

- 2021-01-06

- 2021-12-15

- 2021-01-22

- 2021-05-23

- 2021-02-09

- 2021-12-26

- 2021-12-30

- 2021-03-11

- 2021-02-06

- 2021-05-30

- 2021-03-10

- 2021-02-15

- 2021-02-09

- 2021-04-16

- 2021-05-12

- 2021-03-12

- 2021-06-21

- 2021-05-03

- 2021-02-02

- 2021-03-11

- 2021-12-19

- 2021-04-24

- 2021-04-24

- 2021-02-05