我表弟就要答辩了 有没有过评审答辩的方法啊!

发布时间:2021-12-26

我表弟就要答辩了 有没有过评审答辩的方法啊!

最佳答案

我有 把我的经验分享给你吧

衣装整洁利落:

男士最好穿正装打领带,女士最好化淡妆穿职业装,进门后主动向各位答辩专家问好,留好第一印象;

不怯场

坐姿大方端庄,回答问题声音宏亮,不怯场,答辩过程中可配合一些简单的手势;

自我介绍的内容包括:

个人简单的信息:姓名、年龄、工作年限;

学历情况:说明自己的学习经历,重点强调与所评审职称对应的学习经历和经验;

工作情况:按时间顺序来阐述,重点强调与所评审职称对应的工作经历和经验,可特别举例说明在某一项重要工作中所做出的成绩和创新点,简明扼要,注意控制好时间。

论文答辩

一般为三道答辩题目,前两题和论文或目前从事的工作紧密相关,第三题是延伸性的问题,要凭借自己的知识积累和见解来做答。评审专家在你回答问题的过程中或者回答完毕后会穿插问你几个小问题,简明扼要的回答即可。

答辩时可先简明扼要的重复一下问题,然后开始回答:

语速适中,吐字清晰。

条理分明。

理论联系实际。

注意合理掌握答辩的时间,不能超时。

注意与答辩评审组的老师进行眼神的交流。

注意答辩中的用语,要通俗易懂,不要使用网络语言。

在答辩过程中虚心听取意见,不要和老师发生激烈争辩,可以保留自己的意见,同时对老师的意见予以尊重。

回答专家提出的问题一定做到简明扼要。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家中央级事业单位,为了进一步推进预算绩效管理,甲单位于2019年年初制定了本单位项目经费预算绩效管理指导意见。该指导意见明确,绩效目标设置应科学可行、准确具体。财务处建议对纳入预算绩效管理的项目未按规定要求申报绩效目标的,不予以安排预算资金。

答案:

解析:

甲单位的处理建议正确。未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

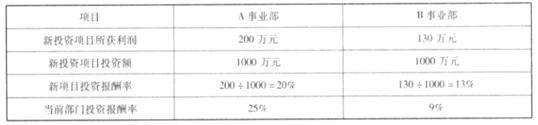

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:

A、B 事业部拟投资项目的财务数据

要求:

A、B 两个事业部的经理对新投资项目的兴趣相同吗?为什么?

答案:

解析:

A 事业部经理不会对新投资项目感兴趣。因为,一方面,A 事业部的经理不愿意投资新项目,因为新项目的投资报酬率 20%低于该部门现有的投资报酬率 25%,拖了该部门的后腿;另一方面,B 事业部的经理会愿意投资新项目,因为新项目的投资报酬率 13%高于现有的投资报酬率

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

B公司是一家上市公司,所得税率为25%。2014年年末公司总股份为10亿股,当年实现净利润为4亿元。公司计划投资一条新生产线,总投资额为8亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了两个筹资方案供董事会选择:

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

1.根据方案一,计算可转换债券的转换比率;

2.计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

3.预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

4.如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

1.根据方案一,计算可转换债券的转换比率;

2.计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

3.预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

4.如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

答案:

解析:

1.转换比率=债券面值/转换价格=100/10=10

2.发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

3.要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

4.如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

2.发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

3.要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

4.如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-08

- 2021-04-20

- 2021-05-17

- 2021-04-29

- 2021-03-11

- 2021-03-10

- 2021-02-05

- 2021-05-26

- 2021-03-11

- 2021-12-19

- 2021-12-30

- 2021-03-16

- 2021-12-27

- 2021-03-10

- 2021-03-13

- 2021-05-09

- 2021-12-22

- 2021-08-30

- 2021-05-09

- 2021-03-11

- 2021-03-22

- 2021-03-10

- 2021-12-26

- 2021-04-30

- 2021-03-10

- 2021-03-12

- 2021-02-14

- 2021-10-23

- 2021-01-01

- 2021-06-21