浙江大学我哥哥,报了今年的高级会计师考试,眼看...

发布时间:2021-12-19

浙江大学我哥哥,报了今年的高级会计师考试,眼看着要考试了,我帮他咨询一下考试答题技巧?

最佳答案

楼主是说会计专业吗?

会计专业隶属于管理学院~浙大管院是大类招的,研究生报名的时候只能报管理学院~

管院统一划线,专业课就一本管理学,进了院线就行了,专业到时候看分数再调

自己去找找管院近几年分数线吧,去年360打底

有浙大在,专业不会差的。

但是最好还是厦大和上财,识货的都知道~~~

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家境内集团上市公司,主要从事智能家居设备的研发、生产和销售。随着收入水平的提高和消费观念的转变,越来越多的消费者开始选择购买智能家居产品。2018年初,公司召开了经营与财务工作务虚会。部分参会人员发言要点摘录如下:

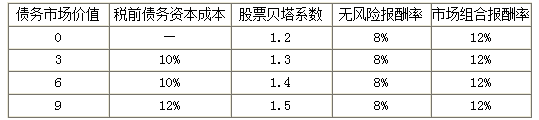

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

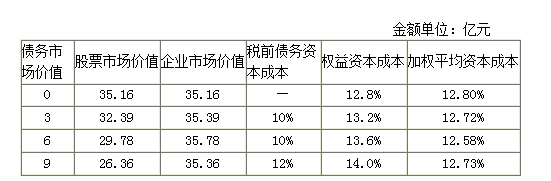

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

答案:

解析:

1.债务市场价值为0时,权益资本成本=8%+1.2×(12%-8%)=12.8%(1分)

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

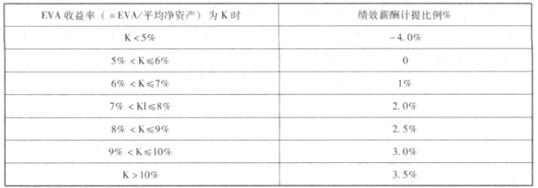

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

确认当年 EVA

答案:

解析:

确认 EVA。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

甲中央级事业单位单位C信息化建设项目财政批复的预算为600万元,计划于2018年8月起执行,拟采用公开招标方式进行采购。考虑到项目预算额度比较充足,为防止供应商低价中标影响项目建设质量,资产管理处孙某建议,在公开招标公告中,应根据建设项目的价格测算情况,设定最低中标价格。

要求:判断资产管理处孙某的建议是否正确;如不正确,说明理由。

要求:判断资产管理处孙某的建议是否正确;如不正确,说明理由。

答案:

解析:

建议不正确。

理由:采购人根据价格测算情况,可以设定最高限价,但不得设定最低限价。

理由:采购人根据价格测算情况,可以设定最高限价,但不得设定最低限价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-26

- 2021-12-30

- 2021-04-18

- 2021-12-24

- 2021-01-28

- 2021-04-16

- 2021-03-19

- 2021-03-06

- 2021-02-26

- 2021-12-24

- 2021-03-20

- 2021-08-01

- 2021-04-11

- 2021-04-10

- 2021-03-10

- 2021-12-18

- 2021-06-16

- 2021-03-26

- 2021-03-27

- 2021-12-19

- 2021-04-28

- 2021-12-27

- 2021-03-23

- 2021-04-22

- 2021-03-11

- 2021-09-20

- 2021-12-15

- 2021-03-23

- 2021-10-31

- 2021-10-13