我姐姐就要答辩了 有没有过评审答辩的方法啊!

发布时间:2021-02-14

我姐姐就要答辩了 有没有过评审答辩的方法啊!

最佳答案

我有 把我的经验分享给你吧

衣装整洁利落:

男士最好穿正装打领带,女士最好化淡妆穿职业装,进门后主动向各位答辩专家问好,留好第一印象;

不怯场

坐姿大方端庄,回答问题声音宏亮,不怯场,答辩过程中可配合一些简单的手势;

自我介绍的内容包括:

个人简单的信息:姓名、年龄、工作年限;

学历情况:说明自己的学习经历,重点强调与所评审职称对应的学习经历和经验;

工作情况:按时间顺序来阐述,重点强调与所评审职称对应的工作经历和经验,可特别举例说明在某一项重要工作中所做出的成绩和创新点,简明扼要,注意控制好时间。

论文答辩

一般为三道答辩题目,前两题和论文或目前从事的工作紧密相关,第三题是延伸性的问题,要凭借自己的知识积累和见解来做答。评审专家在你回答问题的过程中或者回答完毕后会穿插问你几个小问题,简明扼要的回答即可。

答辩时可先简明扼要的重复一下问题,然后开始回答:

语速适中,吐字清晰。

条理分明。

理论联系实际。

注意合理掌握答辩的时间,不能超时。

注意与答辩评审组的老师进行眼神的交流。

注意答辩中的用语,要通俗易懂,不要使用网络语言。

在答辩过程中虚心听取意见,不要和老师发生激烈争辩,可以保留自己的意见,同时对老师的意见予以尊重。

回答专家提出的问题一定做到简明扼要。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某行政部门及其所属单位尚未实行国库集中支付和政府采购制度。2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 100万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经费 800 万元转入结余。

要求:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 100万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经费 800 万元转入结余。

要求:

分析、判断事项(2)至(5)中,该部门对各事项的做法或会计处理是否正确?如不正确,请简述正确的会计处理。

答案:

解析:

事项(2)中:

该部门的做法不正确。

正确的做法:该部门应将所属单位专项科研经费全额(及时)拨付给所属单位。

事项(3)中:

该部门的会计处理不正确。

正确的会计处理:罚没收入应确认为应缴预算款。

事项(4)中:

该部门对无偿划出办公楼的会计处理正确。

该部门对有偿转让小汽车的会计处理不正确。

正确的会计处理:将有偿转让小汽车取得的价款 80 万元确认为其他收入;同时,按照所转让小汽车的账面原价 l00 万元转销固定资产和固定基金。

事项(5)中:

该部门的会计处理不正确。

正确的会计处理:收到的预拨下年度经费作为拨入经费,不予结转。

该部门的做法不正确。

正确的做法:该部门应将所属单位专项科研经费全额(及时)拨付给所属单位。

事项(3)中:

该部门的会计处理不正确。

正确的会计处理:罚没收入应确认为应缴预算款。

事项(4)中:

该部门对无偿划出办公楼的会计处理正确。

该部门对有偿转让小汽车的会计处理不正确。

正确的会计处理:将有偿转让小汽车取得的价款 80 万元确认为其他收入;同时,按照所转让小汽车的账面原价 l00 万元转销固定资产和固定基金。

事项(5)中:

该部门的会计处理不正确。

正确的会计处理:收到的预拨下年度经费作为拨入经费,不予结转。

乙公司系一家国有控股上市公司(以下简称“公司”)。近 3 年的公司年报显示,公司资产

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

董事会秘书所阐述的投资基金属于何种类型的基金,其组织形式属于何种类型?该类型投资的主要退出渠道有哪些?

答案:

解析:

该投资基金属于私募股权投资基金中的并购基金,其组织形式根据题目中给出的特点,可以判断出属于有限合伙制,该公司是 GP 普通合伙人,其他基金参与机构是 LP 有限合伙人。私募股权投资基金的退出渠道包括首次上市公开发行、二次出售、股权回购和清算退出四种类型。

(2013年)甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划—预算—考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融合。

(1)在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X产品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工作效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

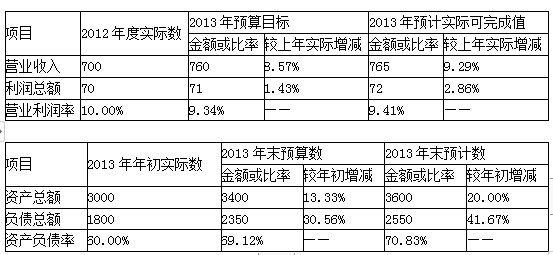

(2)甲公司2013年预算分析情况如下表(金额单位:亿元)

假定不考虑其他因素。

要求:

1.根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

2.根据资料(1),指出A事业部最适宜采用的成本管理方法,并简要说明理由。

3.根据资料(1),指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

4.根据资料(1),判断采购部经理的观点是否正确,并简要说明理由。

5.根据资料(2),指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(1)在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X产品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工作效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2)甲公司2013年预算分析情况如下表(金额单位:亿元)

假定不考虑其他因素。

要求:

1.根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

2.根据资料(1),指出A事业部最适宜采用的成本管理方法,并简要说明理由。

3.根据资料(1),指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

4.根据资料(1),判断采购部经理的观点是否正确,并简要说明理由。

5.根据资料(2),指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

答案:

解析:

1.2014年营业收入预算目标:

765×(1+10%)=841.50(亿元)

2014年利润总额预算目标值:

72×(1+8%)=77.76(亿元)

2.A事业部最适宜采用目标成本法。

理由:X产品未来的销售价格及要求的利润水平已经确定,A事业部应按照不高于“销售价格-必要利润”的逻辑,倒推出预期成本,开展目标成本管理工作。

3.甲公司2014年总部各部门费用预算应采用的预算编制方法是:零基预算法。

理由:2014年的预算费用项目及金额与往年不具有可比性。

4.采购部经理观点不正确。

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行集体决策或联签制度。

5.甲公司存在的主要问题:

经营成果方面:

收入增长快于利润增长,增收不增利。

财务状况方面:

资产、负债规模快速增长,财务风险加大。

[或:资产负债率明显提高]。

改进建议:降本增效,提高盈利能力;

控制资产负债率,防范财务风险。

765×(1+10%)=841.50(亿元)

2014年利润总额预算目标值:

72×(1+8%)=77.76(亿元)

2.A事业部最适宜采用目标成本法。

理由:X产品未来的销售价格及要求的利润水平已经确定,A事业部应按照不高于“销售价格-必要利润”的逻辑,倒推出预期成本,开展目标成本管理工作。

3.甲公司2014年总部各部门费用预算应采用的预算编制方法是:零基预算法。

理由:2014年的预算费用项目及金额与往年不具有可比性。

4.采购部经理观点不正确。

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行集体决策或联签制度。

5.甲公司存在的主要问题:

经营成果方面:

收入增长快于利润增长,增收不增利。

财务状况方面:

资产、负债规模快速增长,财务风险加大。

[或:资产负债率明显提高]。

改进建议:降本增效,提高盈利能力;

控制资产负债率,防范财务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-03

- 2021-12-27

- 2021-05-09

- 2021-03-20

- 2021-12-18

- 2021-02-04

- 2021-06-01

- 2021-04-05

- 2021-12-24

- 2021-05-30

- 2021-12-18

- 2021-02-03

- 2021-05-28

- 2021-12-18

- 2021-02-13

- 2021-04-27

- 2021-04-22

- 2021-03-10

- 2021-03-07

- 2021-11-07

- 2021-03-20

- 2021-12-15

- 2021-03-24

- 2021-05-06

- 2021-12-15

- 2021-01-30

- 2021-02-19

- 2021-07-21

- 2021-04-19

- 2021-12-15