怎样写高级会计师评审公示表业绩怎么写

发布时间:2021-04-22

怎样写高级会计师评审公示表业绩怎么写

最佳答案

同学你好,很高兴为您解答!

主要包括以下几点:

1.基本情况,主要填写您的个人基本信息,包括姓名,出生年月,身份证号,工作单位,职务,户口所在地;以及您的学历,高会考试成绩,职称外语成绩,职称计算机成绩,会计继续教育,工作经历等;这里强调一下继续教育的重要性,根据规定,假如您的继续教育不全,那可以延长您参加高会评审的时间,有的地方甚至有更严厉的处罚规定

2.专业技术工作概述:主要阐述您提供会计师职务(或者获得会计师职称后)的一些主要工作的概述,要写主要业绩,最好要有数据来说话,即节约了多少支出,产生了多少经济效益,最好能列出相关的数据,同时,因为是概述,所以,字数有限制,同学们要写的尽量精练一些;

3.论文摘要:主要填写您报送的论文的主要摘要部分,字数要求限制在300字左右;

4.专业技术工作(即工作业绩):这是报送资料的重点部分,不少学员反映不会写,其实大家不用担心,这部分内容要源自于您的工作,同时要略高于平凡的工作,即需要进行提炼的压缩。首先提示,这部分要与第2部分专业技术工作概述有对应和联系,编写的资料要填写你担任会计师职务后的主要工作业绩,应该侧重于写您的财务管理,财务分析相关工作,业绩要突出,要用数据来说话,不能写的太平淡,否则对评审非常不利。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

再次感谢您的提问

祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2015 年 1 月 1 日,正大公司定向发行每股面值 1 元,公允价值为 4.5 元的普通股 1000 万股作为对价取得乙公司 30%有表决权股份,在交易前,正大公司与 A 公司不存在关联方关系且不持有 A 公司股份,交易后,正大公司能够对 A 公司施加重大影响,取得投资日,A 公司可辨认净资产账面价值为 16000 万元,除行政管理用 W 固定资产外,其他各项资产、负债的公允价值分别与其账面价值相同。该固定资产原价为 500 万元,原预计使用年限为 5 年,预计净残值为 0,采用年限平均法计提折旧,已计提折旧 100 万元,当日,该固定资产的公允价值为 480 万元,预计尚可使用 4 年,与原预计剩余年限相一致,预计净残值为 0,继续采用原方法计提折旧。

2.2015 年 8 月 20 日,A 公司将其成本为 900 万元的 M 商品以不含增值税的价格 1200 万元出售给甲公司,至 2013 年 12 月 31 日,正大公司向非关联方累计售出该商品 50%,剩余 50%作为存货,未发生减值。

3.2015 年度,A 公司实现净利润 6000 万元,因可供出售金额资产公允价值变动增加其他综合收益 200 万元,未发生其他影响 A 公司所有者权益变动的交易或事项。

要求:

理由:正大公司与乙公司在该项交易下不存在关联方关系,正大公司取得乙公司 30%的股份,能够对乙公司施加重大影响,所以采用权益法核算。

入账价值的分录:

借:长期股权投资——投资成本 4500

贷:股本 1000

资本公积——股本溢价 3500

取得投资时被投资单位可辨认净资产公允价值=16000+{480-(500-100)}=16080(万元)。

正大公司取得投资日应享有被投资单位可辨认净资产公允价值的份额=16080×30%=4824(万元),大于长期股权投资的初始投资成本,应当进行调整,调增长期股权投资的金额=4824-4500=324(万元)。

分录为:

借:长期股权投资——投资成本 324

贷:营业外收入 324

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

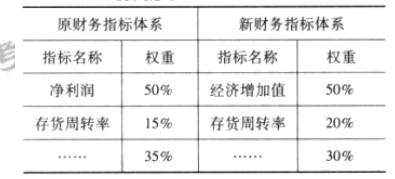

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-29

- 2021-04-13

- 2021-12-15

- 2021-12-24

- 2021-01-24

- 2021-03-12

- 2021-03-13

- 2021-04-02

- 2021-10-18

- 2021-12-19

- 2021-03-12

- 2021-03-31

- 2021-02-03

- 2021-12-24

- 2021-04-22

- 2021-02-07

- 2021-03-13

- 2021-05-05

- 2021-05-22

- 2021-11-15

- 2021-03-12

- 2021-02-01

- 2021-03-17

- 2021-02-18

- 2021-04-25

- 2021-04-15

- 2021-03-04

- 2021-12-30

- 2021-03-26

- 2021-03-10