高级会计师破格申报有什么条件吗?

发布时间:2021-01-17

高级会计师破格申报有什么条件吗?

最佳答案

破格申报人员除专业理论水平、论文论著符合要求外,须具备

业绩成果条件中的三条(正常申报情况下只需要两条)。

业绩成果具体如下所示:

(一)作为主要完成人(限前10 名),完成国家级会计或相关专业研究课题1 项,或

作为主要完成人(限前7 名),完成省(部)级会计或相关专业研究课题1 项,或作为主

要完成人(限前5 名),完成省辖市(厅)级会计或相关专业研究课题2 项,通过课题下

达单位鉴定(验收)。

(二)作为主要完成人,参加编写(制订)省辖市及以上(包括行业)执行的财会、财

税规章制度或管理办法,或所主持制订的县(处)级及以上机关事业单位、大中型企业财务、

会计管理办法,被有关单位采纳实施后效果显著。

(三)在加强和完善财政税收管理,促进经济发展,增加财政收入方面,经省辖市及以

上业务行政主管部门认可,成绩突出。

(四)在财务管理工作中,所提出的建设性意见、建议被厅(局)级及以上机关事业单

位、大中型企业采纳,大幅度提高管理水平,取得较好的社会效益和经济效益,受到上级部门认可。

(五)主持或参与完成大中型企业的改制、资产重组、清产核资等工作,提出的建议、

措施或方案得到有效实施且效果显著。

(六)主持或参与企业上市中的资产评估、产权界定、股权设置等工作,企业成功上市。

(七)承担或作为主要工作人员参与1 项国家级或2 项省(部)级或3 项省辖市(厅)

级重点攻关项目或重点工程项目的可行性研究报告或项目评估报告,通过项目下达单位鉴定(验收)。

(八)近5 年来,每年至少主持过1 个厅(局)级及以上机关事业单位、大中型企业

年度财务报告审验、专项审计工作或税务、财会咨询、策划等大型项目并被采纳。

(九)工作业绩突出,被省辖市及以上政府授予“劳动模范”荣誉称号,或被省级及以上

业务行政主管部门评为会计或财务工作先进个人,或被授予省辖市(厅)级学术技术带头人、

市管优秀专家等学术技术荣誉称号。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

在合并日(或购买日)所取得的乙公司、丙公司和丁公司的资产和负债应当如何计量。

甲公司在合并日所取得的乙公司的资产和负债应当按照被合并方(乙公司)的 原账面价值计量。

(2)甲公司并购丙公司的购买日为 2008 年 12 月 31 日。

甲公司在购买日所取得的丙公司的资产和负债应当按照公允价值计量。

(3)甲公司并购丁公司的购买日为 2009 年 6 月 30 日。

甲公司在购买日所取得的丁公司的资产和负债应当按照公允价值计量。

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

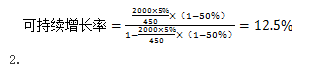

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

12 月 2 日,王经理带着预算通知文件来到张总经理的办公室,汇报了今年 1~10 月的费用情况总体比去年增长了 13%,建议明年的费用要严格预算,总体上不应该超过今年。张总经理肯定了这个原则,但指出要根据实际业务的变动,对各项费用的增减进行把控,并要求他召集各部门负责人专门开会安排这个工作。

12 月 5 日,光明公司预算工作会议按计划召开。会议上,王经理详细说明了各项费用的定义以及预算过程中需要注意的事项,包括必须按时间要求完成等。张总经理做了重要指示,指出目前市场竞争激烈,公司必须加强成本费用控制,才能提高市场竞争力,要求各部门负责人要非常重视费用预算工作,要亲自抓、亲自过问。

元旦过后,各部门预算表格陆陆续续上交,小李忙碌着费用预算的初审。通过几轮沟通,大部分的费用都已初步确认,但以下几项费用,他拿不准主意:

①办公费。公司去年年底进行了新 ERP 系统的上线,现在很多部门的办公费都大增,总体增加了 45%,预算增加理由都是:新系统要求打印的东西多,打印耗材大量增加。

②办公室的移动电话费增加到 4800 元,比去年的 2000 元翻了一番还多。办公室的理由是:陆副总电话费实报实销,因为公司去年固定电话是包月的,他主要用座机打电话;而今年由于电信公司包月费用上涨,公司为控制费用已停止包月,因此,按陆副总的话费标准,他们制定了 4800元(400×12)的费用预算。

③三个工厂的差旅费。在预算开始前,技术部门向三个工厂厂长发出知会,要求他们增加差旅费预算,因为为加强与行业的技术交流,今年他们打算安排各个厂长分别参加行业协会组织的行业讨论会议。预计讨论会每次两人参加,费用 5000 元,预计参加两次,各厂各增加 10000 元。

而之前工厂的差旅费很少发生,只有零星的几百元。

④修理费。一厂增加了锅炉房的大修理费 60000 元,因为锅炉使用超过 4 年了,一次都没有进行大修,计划今年要进行大修。

⑤人力资源部的汽车费。人力资源部提出,考虑到公司处于郊区,为方便员工上下班,打算今年增加班车一辆,预计年增加费用 80000 元。

⑥办公室招待费增加 50000 元。主要原因是公司发展到现在土地不够用,办公室正在与政府相关部门沟通,打算在公司北面新增土地 80 亩,需要增加业务招待费 30000 元。另外,随着业务的发展,公司在当地越来越有影响,对外联络增多,预计增加外联费用 20000 元。

⑦设备科的电费。考虑到今年的电力紧张,电费极有可能增加,因此电费预算增加了 58000

万元(按每度电增加 3 分钱预计)。

小李将预算碰到的问题向王经理进行了汇报,如果按现在初步报上来的预算,费用将比去年增加 31%。王经理分别找了几个部门的负责人进行沟通交流,但各部门负责人认为自己的预算理由充分,不愿对费用进行调减。王经理简单向张总经理进行了汇报,张总经理要求召开会议进行协调。但由于大家在忙于准备 1 月底的年终总结大会,协调会议在春节放假前未召开。

春节后开工已是 2 月上旬。王经理几次提请张总经理,终于召开了两次协调会,并与几个重点部门经过多次的单独沟通,在 2 月底前与各个部门确认了费用预算,总体比去年增长 18%。张总经理在 2 月 28 日批准了费用预算。

5 月 15 日,安环健科经理找到王经理,称现在环保部门加强检查,要求增加污水处理站的污泥处理费预算 8000 元,因为之前每个月至多清理污泥两次,而现在每周必须一次。王经理要求他打报告进行预算调增申请。

6 月 10 日,二厂有个员工的手指被机器夹断,发生医疗费 12000 元。二厂厂长称年初没有这方面的预算,要求不能作为他们工厂的费用考核。王经理同意列作预算外费用。

7月28日,王经理拿到了小李给他的上半年预算费用执行情况表,总费用为全年预算的45%(时间为 50%),总费用基本与去年同期持平。王经理很满意。

10 月 26 日,前三季度的预算费用执行情况表出来了,总费用已达全年预算费用的 80%(时间为 75%),据分析主要是上半年发生的几项费用没有及时报销,延迟到第三季度,所以费用执行情况一下变成超支了(包括了调增预算的 90000 元,但没包括被列为预算外费用的 76000 元)。王经理马上指示小李把超支部门的费用反馈到部门负责人,并要求费用超支部门进行超支原因分析和

提出整改控制措施。

11 月 9 日,王经理专门就前三季度的费用超支情况及超支部门的原因分析和整改控制措施向张总经理进行了汇报。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-11

- 2021-03-08

- 2021-10-03

- 2021-01-24

- 2021-01-25

- 2021-11-03

- 2021-06-03

- 2021-05-03

- 2021-04-24

- 2021-12-24

- 2021-03-24

- 2021-06-17

- 2021-02-19

- 2021-11-16

- 2021-12-20

- 2021-12-25

- 2021-04-04

- 2021-04-05

- 2021-01-08

- 2021-03-20

- 2021-12-25

- 2021-12-30

- 2021-05-06

- 2021-12-18

- 2021-04-24

- 2021-12-18

- 2021-12-24

- 2021-12-24

- 2021-05-22

- 2021-12-25