我哥哥,报了今年的高级会计师考试,眼看着要考试...

发布时间:2021-12-16

我哥哥,报了今年的高级会计师考试,眼看着要考试了,我帮他咨询一下考试答题技巧?

最佳答案

上面有人说的不对呢呵呵。

1、你是中专的,不能报,要先考下来至少大专文凭才可以

2、文凭什么都可以,不是必须全日制普通高等教育的文凭才可以,成人高考、自考、远程教育、函授的本专科都可以考会计师

3、在考取会计师之前,你必须考取会计从业资格。这个你现在就可以报。

4、从业资格证书上有一个发证日期,从这天算起,专科文凭者从业5年,本科4年,之后才可以报名

所以你还得最少等4年才能拿到会计师

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2017年12月,A会计师事务所项目组收到甲公司员工的内部举报信,举报甲公司的全资子公司N公司(具有重要性)管理层串通舞弊,虚构销售收入。2018年1月,在甲公司的配合下,A会计师事务所实施了必要的审计程序,获取了充分、适当的审计证据,证实N公司管理层与其销售部门、物流部门、财务部门有关负责人确实存在串谋虚构2017年度销售收入的行为,导致虚增收入超过3亿元(金额重大)。

要求:

根据资料所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。

要求:

根据资料所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。

答案:

解析:

发表否定意见。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

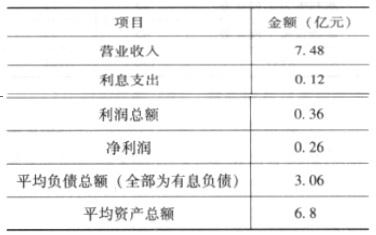

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

计算 M 公司 2011 年的经济增加值。

答案:

解析:

税后净营业利润=0.26+(0.12+0.8)*(1-25%)=0.95(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

甲单位为一家中央级事业单位,为了进一步推进预算绩效管理,甲单位于2019年年初制定了本单位项目经费预算绩效管理指导意见。该指导意见明确,绩效目标设置应科学可行、准确具体。财务处建议对纳入预算绩效管理的项目未按规定要求申报绩效目标的,不予以安排预算资金。

答案:

解析:

甲单位的处理建议正确。未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

(2019年)甲公司是一家在境内外同时挂牌交易的上市公司。为提高资金使用效率,防控财务风险,促进战略实施,甲公司2019年开展了以下与金融工具有关的业务:

(1)甲公司于2019年1月7日购入W公司当日发行的债券50万张,每张面值100元,以银行存款支付价款5 002万元,其中交易费用2万元。

①甲公司管理该金融资产的业务模式以收取合同现金流量为目标,预期长期持有该金融资产,到期收回本金。2019年1月7日,甲公司将购入的W公司债券分类为以摊余成本计量的金融资产,初始确认金额为5000万元。

要求:(1)根据资料(1)中事项①,分别判断金融资产的初始分类及其计量是否正确;如不正确,指出正确的处理。

要求:(2)根据资料(1)中事项②,分别判断金融资产重分类日的确定及重分类的计量是否正确;如不正确,指出正确的处理。

(1)甲公司于2019年1月7日购入W公司当日发行的债券50万张,每张面值100元,以银行存款支付价款5 002万元,其中交易费用2万元。

①甲公司管理该金融资产的业务模式以收取合同现金流量为目标,预期长期持有该金融资产,到期收回本金。2019年1月7日,甲公司将购入的W公司债券分类为以摊余成本计量的金融资产,初始确认金额为5000万元。

要求:(1)根据资料(1)中事项①,分别判断金融资产的初始分类及其计量是否正确;如不正确,指出正确的处理。

要求:(2)根据资料(1)中事项②,分别判断金融资产重分类日的确定及重分类的计量是否正确;如不正确,指出正确的处理。

答案:

解析:

(1)金融资产的分类正确。

金融资产的初始计量不正确。

正确的处理:甲公司金融资产的初始确认金额为5 002万元。

或:交易费用2万元应计入初始确认金额。

②2019年6月初,考虑近期债市违约事件频发,甲公司开展了债券风险专项活动。对W公司分析后认为,W公司经营面临一些不确定性因素。为控制风险敞口,甲公司于2019年6月14日出售其持有的20万张W公司债券,剩余30万张将视市场情况择机出售;当日,甲公司变更了管理该金融资产的业务模式,其变更符合重分类的要求。甲公司将2019年7月1日作为该金融资产的重分类日,并将其持有的剩余30万张W公司债券重分类为以公允价值计量且其变动计入其他综合收益的金融资产,同时按其账面价值作为重分类后的金融资产初始确认金额。重分类日,该30万张W公司债券的账面价值比公允价值低3万元。

(2)重分类日正确。

重分类的计量不正确。

正确的处理:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

或:以“账面价值+3万元”计量。

金融资产的初始计量不正确。

正确的处理:甲公司金融资产的初始确认金额为5 002万元。

或:交易费用2万元应计入初始确认金额。

②2019年6月初,考虑近期债市违约事件频发,甲公司开展了债券风险专项活动。对W公司分析后认为,W公司经营面临一些不确定性因素。为控制风险敞口,甲公司于2019年6月14日出售其持有的20万张W公司债券,剩余30万张将视市场情况择机出售;当日,甲公司变更了管理该金融资产的业务模式,其变更符合重分类的要求。甲公司将2019年7月1日作为该金融资产的重分类日,并将其持有的剩余30万张W公司债券重分类为以公允价值计量且其变动计入其他综合收益的金融资产,同时按其账面价值作为重分类后的金融资产初始确认金额。重分类日,该30万张W公司债券的账面价值比公允价值低3万元。

(2)重分类日正确。

重分类的计量不正确。

正确的处理:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

或:以“账面价值+3万元”计量。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-04-30

- 2021-05-02

- 2021-03-21

- 2021-01-09

- 2021-03-11

- 2021-02-17

- 2021-03-13

- 2021-02-02

- 2021-03-10

- 2021-03-11

- 2021-03-12

- 2021-02-28

- 2021-03-11

- 2021-05-08

- 2021-01-17

- 2021-01-04

- 2021-03-12

- 2021-12-24

- 2021-03-12

- 2021-12-29

- 2021-01-14

- 2021-01-14

- 2021-12-17

- 2021-12-24

- 2021-02-14

- 2021-05-03

- 2021-03-16

- 2021-04-25

- 2021-03-17