我表妹错过了高级会计考试报名时间,十分后很,想...

发布时间:2021-04-25

我表妹错过了高级会计考试报名时间,十分后很,想问问可以补报吗?

最佳答案

通常来说,错过了高级会计师考试的报名时间是只能等待下一批的,

但据我了解,

国家有些年份可能会发布一些高级会计师的补报时间,

建议你去浏览一下所在地高级会计师的报考网站,

看看是否有补报时间的公告。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家智能家用设备制造企业,自2015年起实施全面预算管理,并以此为平台逐步嵌入关键绩效指标法、经济增加值法等绩效管理工具,形成了完整的预算绩效管控体系。2017年10月,甲公司召开预算管理专题会议,研究分析2017年前三季度预算执行情况并安排部署2018年度预算编制工作。有关资料如下:

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

3.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

4.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

5.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

3.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

4.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

5.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

答案:

解析:

1.预算控制方式:总额控制和单项控制。

评分说明:答案中含有总额控制或单项控制,但同时含有其他预算控制方式(如当期预算控制和累进预算控制、绝对数控制和相对数控制、刚性控制和柔性控制等)的,得相应分值的一半。

2.①税后净营业利润=5.2+(1.5+0.5)×(1-25%)=6.7(亿元)

②平均资本占用=(6.7-2.5)÷6%=70(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

3.①滚动预算法。

②理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。

评分说明:如果①不得分,则②也不得分。

4.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

5.①存在不当之处。

②理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

当出现下列事项时,可进行预算调整:

a.由于国家政策法规发生重大变化,导致预算的编制基础不成立,或导致预算与执行结果产生重大偏差;

b.由于市场环境、经营条件、经营方针发生重大变化,导致预算对实际经营不再适用;

c.内部组织结构出现重大调整,导致原预算不适用;

d.发生企业合并、分立等行为;

e.出现不可抗力事件,导致预算的执行成为不可能;

f.预算管理委员会认为应该调整的其他事项。

评分说明:答出其中一项的,即得②相应分值。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

考点体现:

(1)全面预算控制——方式;

(2)税后净营业利润、平均资本占用的计算;

(3)全面预算的编制方法——滚动预算法;

(4)预算目标的确定方法——比例预算法;

(5)全面预算调整——条件。

考核方式:

(1)指出体现了哪些预算控制方式;

(2)计算税后净营业利润、平均资本占用;

(3)指出预算编制方法,并说明理由;

(4)采用比例预算法确定净利润预算目标值;

(5)指出是否存在不当之处,并说明理由。

评分说明:答案中含有总额控制或单项控制,但同时含有其他预算控制方式(如当期预算控制和累进预算控制、绝对数控制和相对数控制、刚性控制和柔性控制等)的,得相应分值的一半。

2.①税后净营业利润=5.2+(1.5+0.5)×(1-25%)=6.7(亿元)

②平均资本占用=(6.7-2.5)÷6%=70(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

3.①滚动预算法。

②理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。

评分说明:如果①不得分,则②也不得分。

4.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

5.①存在不当之处。

②理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

当出现下列事项时,可进行预算调整:

a.由于国家政策法规发生重大变化,导致预算的编制基础不成立,或导致预算与执行结果产生重大偏差;

b.由于市场环境、经营条件、经营方针发生重大变化,导致预算对实际经营不再适用;

c.内部组织结构出现重大调整,导致原预算不适用;

d.发生企业合并、分立等行为;

e.出现不可抗力事件,导致预算的执行成为不可能;

f.预算管理委员会认为应该调整的其他事项。

评分说明:答出其中一项的,即得②相应分值。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

考点体现:

(1)全面预算控制——方式;

(2)税后净营业利润、平均资本占用的计算;

(3)全面预算的编制方法——滚动预算法;

(4)预算目标的确定方法——比例预算法;

(5)全面预算调整——条件。

考核方式:

(1)指出体现了哪些预算控制方式;

(2)计算税后净营业利润、平均资本占用;

(3)指出预算编制方法,并说明理由;

(4)采用比例预算法确定净利润预算目标值;

(5)指出是否存在不当之处,并说明理由。

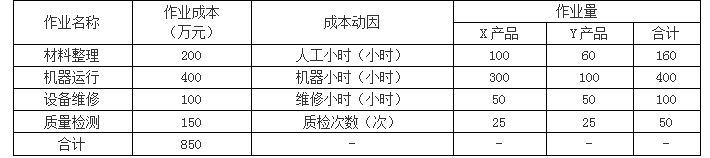

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

答案:

解析:

X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

某玩具制造商拟实施包括实现规模经济、针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列等在内的战略方案,以增加其业务的竞争优势。

要求:列举经营战略的类型,并判断该玩具制造商上述业务层战略属于什么类型。

要求:列举经营战略的类型,并判断该玩具制造商上述业务层战略属于什么类型。

答案:

解析:

①经营战略类型包括成本领先战略、差异化战略和集中化战略。

②属于成本领先战略(实现规模经济)和差别集中化战略(针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列)。

②属于成本领先战略(实现规模经济)和差别集中化战略(针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列)。

乙公司系一家国有控股上市公司(以下简称“公司”)。近 3 年的公司年报显示,公司资产

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

董事会秘书所阐述的投资基金属于何种类型的基金,其组织形式属于何种类型?该类型投资的主要退出渠道有哪些?

答案:

解析:

该投资基金属于私募股权投资基金中的并购基金,其组织形式根据题目中给出的特点,可以判断出属于有限合伙制,该公司是 GP 普通合伙人,其他基金参与机构是 LP 有限合伙人。私募股权投资基金的退出渠道包括首次上市公开发行、二次出售、股权回购和清算退出四种类型。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-17

- 2021-12-27

- 2021-03-30

- 2021-12-20

- 2021-12-30

- 2021-10-18

- 2021-03-19

- 2021-04-03

- 2021-03-15

- 2021-02-21

- 2021-04-25

- 2021-07-28

- 2021-12-26

- 2021-12-25

- 2021-03-10

- 2021-02-22

- 2021-03-31

- 2021-04-24

- 2021-03-28

- 2021-03-10

- 2021-03-10

- 2021-02-02

- 2021-12-15

- 2021-01-07

- 2021-03-30

- 2021-04-01

- 2021-12-26

- 2021-04-23

- 2021-10-31

- 2021-04-09