下列关于会计人员继续教育的说法中,正确的是。

发布时间:2021-01-03

下列关于会计人员继续教育的说法中,正确的是。

最佳答案

这题应该为A,B,C,D。

记得这题我在考呀呀网站上做过的,本题考核会计人员继续教育形式。会计人员继续教育的形式包括接受培训和自学两种。以上四项都属于参加继续教育的形式。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

戊企业为一家机械制造企业,2015年与同行业另一家M企业展开并购谈判,在充分了解和调查机械行业发展状况的条件下,戊企业评估项目组的成员从公开渠道收集了一些可以用于参考的交易数据,相关数据如下:(金额单位:万元)

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

答案:

解析:

1.甲/A支付价格收益比=240000/40000=6(0.7分)

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

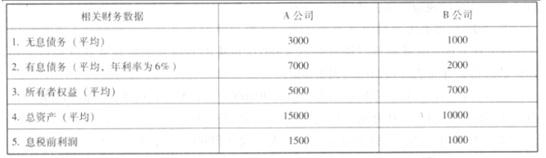

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,计算 A、B 两家公司 2016 年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。

答案:

解析:

(1)A 公司净资产收益率=(1500-7000*6%)*(1-25%)/5000=16.2%

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

静观公司是一家生产和销售新能源照明产品的股份有限公司,拥有专业研发中心、制造基地、运营中心和品牌专卖店,其母公司为泰和集团公司。为实现规模化经营、提升市场竞争力,静观公司进行了多次融资并成功进行了多次并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在行业中的地位,实现了跨越式发展。请分析如下相关业务,并进行相应的分析处理:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

分别指出静观公司并购润达公司、山水公司和步兴公司是否构成企业合并,如果构成企业合并,请判断是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。

答案:

解析:

(1)静观公司并购润达公司构成企业合并。属于非同一控制下的企业合并。

理由:润达公司与静观公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(2)2014 年下半年,静观公司并购山水公司构成企业合并。属于非同一控制下的企业合并。

理由:静观公司与山水公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(3)静观公司并购步兴公司不构成企业合并。

理由:步兴公司只有货币资金,不构成业务,不满足企业合并的条件。

理由:润达公司与静观公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(2)2014 年下半年,静观公司并购山水公司构成企业合并。属于非同一控制下的企业合并。

理由:静观公司与山水公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(3)静观公司并购步兴公司不构成企业合并。

理由:步兴公司只有货币资金,不构成业务,不满足企业合并的条件。

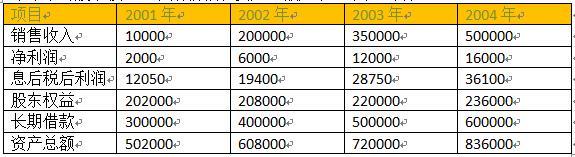

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

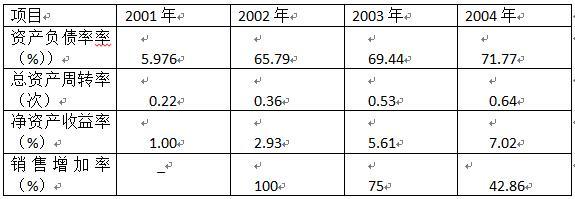

计算填写答题纸下面表格中 2004 年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

答案:

解析:

(1)计算相关财务指标:

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-11

- 2021-03-17

- 2021-12-19

- 2021-12-17

- 2021-12-24

- 2021-02-07

- 2021-12-19

- 2021-01-03

- 2021-05-21

- 2021-05-11

- 2021-03-11

- 2021-12-24

- 2021-03-15

- 2021-01-12

- 2021-01-11

- 2021-12-28

- 2021-01-18

- 2021-10-28

- 2021-12-24

- 2021-03-28

- 2021-04-09

- 2021-12-20

- 2021-03-11

- 2021-03-11

- 2021-04-05

- 2021-01-29

- 2021-12-31

- 2021-02-20

- 2021-03-11

- 2021-03-24