高级会计实务研发费用摊销

发布时间:2021-12-24

高级会计实务研发费用摊销

最佳答案

你好,我对研发费用的账务处理要分为两种情况:

1、企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

2、企业为开发新技术、新产品、新工艺发生的研究开发费用,已经形成无形资产的,按照无形资产成本的150%摊销”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A 公司是一家成长能力极好的企业,从 2009 年就开始执行全面预算管理,采用静态预算体系编制预算,在 2012 年又引入了平衡计分卡。在行业稳步增长的 2010 年到 2014 年起到了一定的作用,但是从 2015 年到 2016 年行业波动非常大,经历了大落后大起又大落,企业的业绩波动也非常大。近期财务中心牵头组织了一个关于“预算与业绩评价”的调查,从调查报告中反馈出几个

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

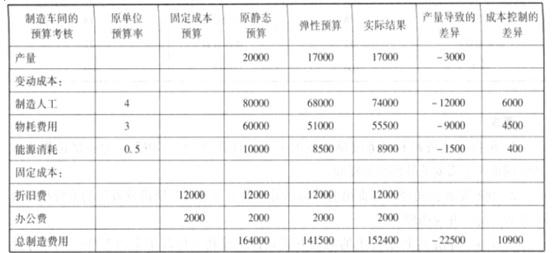

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

该公司预算评价方面存在哪些缺陷?

答案:

解析:

(1)数据可比性较差、差异分析不明确、销售与生产等业绩部门业绩评价失真。由于某个静

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

甲公司于2015年2月1日向乙公司发行以自身普通股为标的的看涨期权,行权日(欧式期权)为2016年1月31日。根据该期权合同,如果乙公司行权(行权价为102元),乙公司有权以每股102元的价格从甲公司购入普通股1000万股。2016年1月31日,甲公司股票每股市价104元。假定不考虑其他因素。

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。

答案:

解析:

1.属于金融负债。理由:向其他方交付现金,属于金融负债。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。

甲单位为一家省级行政单位,按省财政厅要求执行中央级行政单位部门预算管理、政府采购等有关规定。2×19年3月,甲单位内部审计部门对该单位2×18年度财政项目预算管理情况进行审计,重点关注了以下事项:

其中,“业务楼配套设备购置”项目经费预算270万元,项目资金于2×18年3月全额下达至甲单位零余额账户。该项目计划采购2台大型设备(未纳入集中采购目录范围,但达到政府采购限额标准)。在项目执行过程中,因设备安装场所和用途发生调整,设备购置数量和技术参数出现了较大变更,由此节约设备购置资金15万元。2×18年6月,甲单位直接同中标供应商签订了255万元的设备购置合同,并完成了设备安装、验收与付款工作。

其中,“业务楼配套设备购置”项目经费预算270万元,项目资金于2×18年3月全额下达至甲单位零余额账户。该项目计划采购2台大型设备(未纳入集中采购目录范围,但达到政府采购限额标准)。在项目执行过程中,因设备安装场所和用途发生调整,设备购置数量和技术参数出现了较大变更,由此节约设备购置资金15万元。2×18年6月,甲单位直接同中标供应商签订了255万元的设备购置合同,并完成了设备安装、验收与付款工作。

答案:

解析:

该单位做法存在不当之处。理由:单位应当按照财政批复的项目支出预算组织项目实施,项目预算执行中发生变更的,必须经上级主管单位同意后报同级财政部门批准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-13

- 2021-03-04

- 2021-03-22

- 2021-05-23

- 2021-02-23

- 2021-04-03

- 2021-01-29

- 2021-12-20

- 2021-02-19

- 2021-02-28

- 2021-05-28

- 2021-06-08

- 2021-05-08

- 2021-03-11

- 2021-12-26

- 2021-10-26

- 2021-12-26

- 2021-12-15

- 2021-04-07

- 2021-11-27

- 2021-05-01

- 2021-04-29

- 2021-02-27

- 2021-10-17

- 2021-12-19

- 2021-05-22

- 2021-06-05

- 2021-04-01

- 2021-12-15

- 2021-02-07