广东高级会计师评审条件

发布时间:2021-12-15

广东高级会计师评审条件

最佳答案

同学你好,很高兴为您解答!

国家高级会计师评审条件高级会计师评审条件及评审标准规定高级会计师任职资格评审条件专业限制高级会计师评审对学历及专业工作经验年限要求如下

高级会计师的评定流程必须先参加全国统一的《高级会计师实务》考试,考试合格并符合申报条件要求后,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

根据《经济专业人员职务试行条例》(职改字第74号)及各地区高级经济师任职资格考评办法等文件规定,申报高级经济师职称,对申报人明确提出了学历、资历、专业工作能力及业绩成果等要求,大致标准如下

一、政治思想条件

遵守国家法律和法规,认真执行《中华人民共和国会计法》,廉洁奉公,忠于职守,严格执行财经纪律,有良好的职业道德和敬业精神。

二、学历、资历条件

获博士学位,从事会计工作,取得会计师资格2年以上;

大学本科以上学历或硕士学位,从事会计工作,取得会计师资格5年以上。

三、专业技术水平

取得会计师资格后,具备下列条件之一

(一)参加过全国、全省或全市(包括行业)执行的财务、会计制度、法规和办法的编写(制订)工作,能审核会计师完成的技术成果;

(二)制订大中型企业或事业单位内部财务、会计制度或办法;

(三)参与大中型企业的生产经营管理,或主持、指导一个地区、一个行业的财务会计管理工作。

三、业绩成果条件

取得会计师资格后,具备下列条件之一

(一)在参加编写(制订)全国、全省或全市(包括行业)执行的财务、会计制度、法规或办法中发挥重要作用,被采纳实施,效果显著;

(二)所制订的大中型企业或事业单位财务、会计制度或办法,经实践证明效果显著;

(三)参与大中型企业的生产经营管理,解决相关的复杂疑难问题,提出的创见性建议得到采纳,大幅度提高企业管理水平,取得较好经济效益;

(四)主持、指导一个地区、一个行业的财务会计管理工作,业绩显著、贡献突出,得到省、市财政部门的认可。

四、论文、著作条件

取得会计师资格后,公开发表、出版本专业有较高水平的论文(第一作者)、著作(主要编著者),撰写有较高价值的专业报告,具备下列条件之一

(一)在正式出版社出版过有统一书号(ISBN)的会计或相关专业著作,本人独立撰写5万字以上,或编写一个正式出版的会计或相关专业教材,本人独立撰写8万字以上;

(二)在有国内统一刊号(CN)的核心类报纸、期刊上或在有国际统一刊号(ISSN)的国外报纸、期刊上发表2篇以上(每篇不少于2000字,下同)独立完成的论文、调查报告;

(三)在有国内统一刊号(CN)的非核心类报纸、期刊上发3篇以上,或在省级新闻出版部门认定的有内部刊号的报纸、期刊上发表4篇以上独立完成的论文、调查报告。

五、破格条件

为不拘一格选拔人才,对确有突出贡献者,可以破学历或破资历(会计专业技术工作年限)评定资格。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

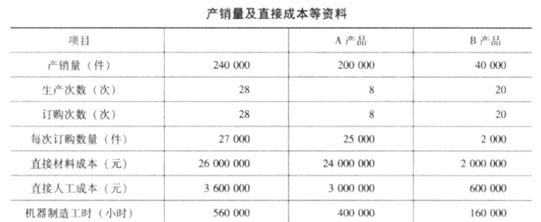

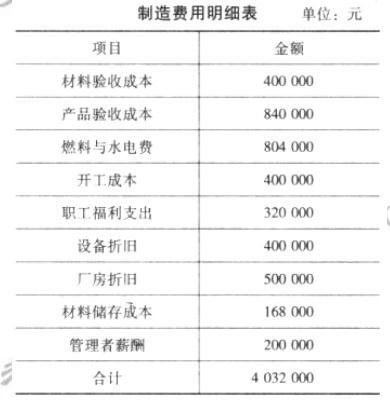

该公司当年制造费用项目与金额如下表所示。

要求:

①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的40%,而管理费用却达到年度预算的63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;

②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高,企业事前控制能力有待提高。

要求:根据上述资料,指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施

改进措施:

(1)严格执行销售预算、生产预算、费用预算和其他预算、将年度预算细分为月度和季度预算,通过分期预算控制,确保年度预算目标实现。

(2)抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出合理预测,提高事前控制能力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-10

- 2021-01-10

- 2021-03-11

- 2021-02-09

- 2021-02-21

- 2021-12-26

- 2021-05-14

- 2021-01-29

- 2021-03-21

- 2021-10-26

- 2021-03-22

- 2021-12-18

- 2021-04-15

- 2021-12-19

- 2021-03-16

- 2021-03-13

- 2021-05-30

- 2021-04-10

- 2021-03-18

- 2021-04-21

- 2021-03-10

- 2021-04-27

- 2021-05-24

- 2021-03-10

- 2021-05-02

- 2021-02-05

- 2021-01-02

- 2021-12-19

- 2021-04-14

- 2021-12-18