请问一下评审高级会计师都有哪些条件?

发布时间:2021-12-26

请问一下评审高级会计师都有哪些条件?

最佳答案

你好,拿走不谢

1、参加全国高级会计师资格考试,并达到合格标准;

2. 参加全国职称外语考试(综合B级),并达到合格标准(不同地区具备免考条件);3. 参加全国职称计算机考试(在任意模块中,任选4个考试),并达到合格标准(不同地区具备免考条件);

4. 在前所在单位或当前所在单位,具有突出的业绩成果(书面及单位证明);

5. 取得会计师资格后,在具有统一刊号(CN)的 核心类报纸、期刊公开发表(个别省区不要求公开发表)较高水平的论文(个别省区要求是第一作者)或著作(要求具有统一书号ISBN,个别省区要求是主要编著者);

6. 符合其他破格评审条件;

7. 个别省区要求参加答辩。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。

高级会计师的评定必须先参加全国统一的《高级会计师实务》考试,同时需要符合由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议等条件。

高级会计师主要负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才等工作。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。全面预算管理的有关资料如下:

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

答案:

解析:

1.2016年之前采取的预算编制方式:权威式预算【或:自上而下式预算】。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

答案:

解析:

1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

甲公司为一家从事特种钢生产的国有控股企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2019年起全面深化预算管理,优化业绩评价体系,有关资料如下:

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

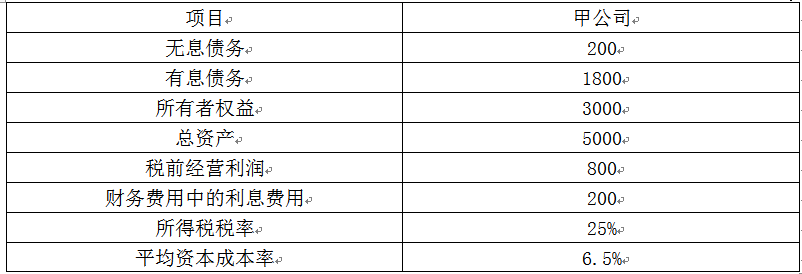

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

答案:

解析:

1.针对全面预算管理组织架构的表述不正确。

理由:全面预算管理决策机构主要包括股东(大)会、董事会、预算管理委员会和企业经理层,不能设立在财务部门。

2.①2019年以前甲公司采用的是参与式预算编制方式。

参与式预算的优点:提高下级的士气和动力。

参与式预算的缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,指定容易实现的目标;此外,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

②2019年甲公司采用的是权威式预算编制方式。

权威式预算的优点:从企业全局出发,实现资源的合理配置。

权威式预算的缺点:主观性较强,下级缺乏责任感和动力,预算目标的实现会大打折扣;此外,较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

3.①2019年以前甲公司采用的是定期预算法。

定期预算法的优点:能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价。

定期预算法的缺点:a.不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;b.不利于前后各个时期的预算衔接,不能适应连续不断的业务活动过程的预算管理。

②2019年甲公司采用的是滚动预算法。

滚动预算法的优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

滚动预算法的缺点:a.预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;b.过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

4.针对全面预算考核的表述不正确。

理由:在全面预算考核上,不仅要对全面预算目标完成情况进行考核,还应对全面预算组织工作进行考核。

5.税后净营业利润=800×(1-25%)+(100+150)×(1-25%)=787.5(万元)

调整后资本=3000+1800=4800(万元)

经济增加值=787.5-4800×6.5%=475.5(万元)。

理由:全面预算管理决策机构主要包括股东(大)会、董事会、预算管理委员会和企业经理层,不能设立在财务部门。

2.①2019年以前甲公司采用的是参与式预算编制方式。

参与式预算的优点:提高下级的士气和动力。

参与式预算的缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,指定容易实现的目标;此外,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

②2019年甲公司采用的是权威式预算编制方式。

权威式预算的优点:从企业全局出发,实现资源的合理配置。

权威式预算的缺点:主观性较强,下级缺乏责任感和动力,预算目标的实现会大打折扣;此外,较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

3.①2019年以前甲公司采用的是定期预算法。

定期预算法的优点:能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价。

定期预算法的缺点:a.不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;b.不利于前后各个时期的预算衔接,不能适应连续不断的业务活动过程的预算管理。

②2019年甲公司采用的是滚动预算法。

滚动预算法的优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

滚动预算法的缺点:a.预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;b.过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

4.针对全面预算考核的表述不正确。

理由:在全面预算考核上,不仅要对全面预算目标完成情况进行考核,还应对全面预算组织工作进行考核。

5.税后净营业利润=800×(1-25%)+(100+150)×(1-25%)=787.5(万元)

调整后资本=3000+1800=4800(万元)

经济增加值=787.5-4800×6.5%=475.5(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-26

- 2021-12-29

- 2021-02-03

- 2021-03-24

- 2021-03-10

- 2021-03-10

- 2021-04-05

- 2021-01-01

- 2021-05-12

- 2021-01-01

- 2021-03-22

- 2021-04-22

- 2021-04-15

- 2021-03-13

- 2021-03-10

- 2021-06-09

- 2021-03-11

- 2021-12-15

- 2021-03-15

- 2021-12-27

- 2021-12-27

- 2021-02-25

- 2021-05-09

- 2021-12-24

- 2021-03-13

- 2021-12-24

- 2021-02-13

- 2021-05-18

- 2021-02-17

- 2021-03-05