高级会计师考试结束当年可以领证吗?

发布时间:2021-03-11

高级会计师考试结束当年可以领证吗?

最佳答案

不可以,高级会计师考试时间为5月15日(星期六),一般领证时间在考后8个月,所以是在次年一月领证哦

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值总额为1 250万元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59万元),本金在债券到期时一次性偿还。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。

假定不考虑所得税、减值损失等因素,实际利率10%。

要求:编制甲公司有关会计分录。

假定不考虑所得税、减值损失等因素,实际利率10%。

要求:编制甲公司有关会计分录。

答案:

解析:

甲公司的有关账务处理如下(金额单位:万元)

(1)2×13年1月1日,对金融资产确认时分类。

初始成本=1 000万元

借:债权投资——成本 1250

贷:银行存款 1000

债权投资——利息调整 250

(2)2×13年12月31日,确认债券实际利息收入,确定期末摊余成本。

借:应收利息 59(1 250×4.72%)

债权投资——利息调整 41

贷:利息收入 100

期末摊余成本=期初1 000+41=1 041(万元)

实际收到利息:

借:银行存款 59

贷:应收利息 59

(3)2×14年12月31日,确认A公司债券实际利息收入,同2×13年。

借:应收利息 59

债权投资——利息调整 45(104-59)

贷:利息收入 104(期初摊余成本1 041×实际利率10%)

期末摊余成本=期初成本1 041+折价摊销45=1 086(万元),收到利息(略,下同)

(4)2×15年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 50(109-59=50)

贷:利息收入 109(1 086×10%=109万元)

期末摊余成本=期初摊余成本1 086+50=1 136(万元)

(5)2×16年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 55(114-59)

贷:利息收入 114(1 136×10%=114万元)

期末摊余成本=期初摊余成本1 136+55=1 191(万元)

(6)2×17年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 59(250-41-45-50-55=59万元)

贷:利息收入 118(59+59=118万元)

期末摊余成本=期初1 191+59=1 250(万元)

到期收回:

借:银行存款 1 250

贷:债权投资——成本 1 250

单位:万元

(1)2×13年1月1日,对金融资产确认时分类。

初始成本=1 000万元

借:债权投资——成本 1250

贷:银行存款 1000

债权投资——利息调整 250

(2)2×13年12月31日,确认债券实际利息收入,确定期末摊余成本。

借:应收利息 59(1 250×4.72%)

债权投资——利息调整 41

贷:利息收入 100

期末摊余成本=期初1 000+41=1 041(万元)

实际收到利息:

借:银行存款 59

贷:应收利息 59

(3)2×14年12月31日,确认A公司债券实际利息收入,同2×13年。

借:应收利息 59

债权投资——利息调整 45(104-59)

贷:利息收入 104(期初摊余成本1 041×实际利率10%)

期末摊余成本=期初成本1 041+折价摊销45=1 086(万元),收到利息(略,下同)

(4)2×15年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 50(109-59=50)

贷:利息收入 109(1 086×10%=109万元)

期末摊余成本=期初摊余成本1 086+50=1 136(万元)

(5)2×16年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 55(114-59)

贷:利息收入 114(1 136×10%=114万元)

期末摊余成本=期初摊余成本1 136+55=1 191(万元)

(6)2×17年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 59(250-41-45-50-55=59万元)

贷:利息收入 118(59+59=118万元)

期末摊余成本=期初1 191+59=1 250(万元)

到期收回:

借:银行存款 1 250

贷:债权投资——成本 1 250

单位:万元

华春企业集团是一家多元化经营的综合性集团,为了更好地实现新常态形势下的转型升级,

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

简要说明管理控制的模式包括哪几种?

答案:

解析:

管理控制的四大模式包括:制度控制、预算控制、评价控制和激励控制。

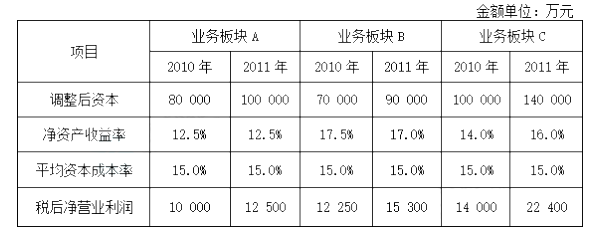

(2012年)甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10 000万元,业务板块C追加投资20 000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

答案:

解析:

1.甲公司财务战略目标的特点是:采取了以经济增加值最大化为核心目标、持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系,克服了单一财务战略目标存在的不足,实现了三者的相互协调。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

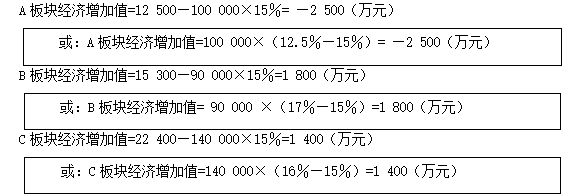

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-19

- 2021-12-30

- 2021-10-18

- 2021-02-24

- 2021-03-13

- 2021-04-10

- 2021-04-14

- 2021-04-16

- 2021-01-25

- 2021-01-26

- 2021-12-31

- 2021-10-21

- 2021-12-14

- 2021-03-28

- 2021-05-16

- 2021-02-05

- 2021-04-15

- 2021-04-30

- 2021-03-12

- 2021-01-12

- 2021-03-13

- 2021-03-12

- 2021-03-01

- 2021-05-28

- 2021-02-16

- 2021-12-31

- 2021-03-13

- 2021-10-31

- 2021-05-16

- 2021-12-15