内部控制和内部会计控制规范在高级会计师考试题上...

发布时间:2021-12-24

内部控制和内部会计控制规范在高级会计师考试题上面是不是一样

最佳答案

第一章总则第一条为了加强对单位采购与付款的内部控制,规范采购与付款行为,防范采购与付款过程中的差错和舞弊,根据《中华人民共和国会计法》和《内部会计控制规范——基本规范有关单据、凭证和文件的使用和保管情况。重点检查凭证的登记、领用、传递、保管、注销手续是否健全,使用和保管制度是否存在漏洞。第二十七条对监督检查过程中发现的采购与付款内部控制中的薄弱环节,单位应当采取措施,及时加以纠正和完善。第七章附则第二十八条本规范由财政部负责解释。第二十九条本规范自发布之日起施行。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一投资项目拟定了A、B两个方案,相关资料如下:

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。

答案:

解析:

1.B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=8.04(万元)

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

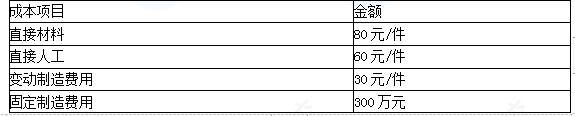

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

答案:

解析:

(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

甲单位为一家中央级事业单位,2014年6月,为了贯彻落实《行政事业单位内部控制(试行)》文件精神,甲单位制定了本单位《内部控制规范工作手册(试行)》。该手册规定:单位应加强对外投资管理,确保对外投资的可行性研究与评估、对外投资决策与执行、对外投资处置的审批与执行等不相容职务相互分离。为了更好地防范投资风险,财务处建议对外投资无论金额大小,均由单位领导班子集体研究决定后执行。

答案:

解析:

财务处建议不正确。

理由:对外投资由单位领导班子集体研究决定后,应按国家有关规定履行报批手续。

理由:对外投资由单位领导班子集体研究决定后,应按国家有关规定履行报批手续。

甲单位为一中央级事业单位,执行《事业单位会计制度》,未实行内部成本核算。2012年7月,甲单位审计处对该单位2012年上半年资产管理及会计核算工作进行了检查,并组织召开了由财务处、资产管理处机关人员参加的工作会议,就检查中关键的如下事项进行沟通。

(1) 2012年1月,甲单位经领导班子研究决定,将利用率不高的重点实验室与乙科研单位共享使用,甲单位据此与乙单位签订协议,约定按照使用时间向乙单位收取使用费,每半年收取一次。6月,甲单位收到乙单位支付的2012年上半年实验室使用费220万元,作为其他收入处理。财务处刘某解释,事业单位出租固定资产取得的收入应当留归本单位,纳入单位预算,统一核算、统一管理。

(2) 2012年2月,甲单位经领导班子研究决定,对外转让一项股权投资(该投资系以单位房屋出资取得),该项股权投资账面成本为520万元(未达到资产处置规定限额),转让价款为600万元。财务处将取得的转让价款600万元作为单位自有资金处理,财务处李某解释,取得该项股权投资所出资的房屋是用单位非财政资金建造的,因此转让投资取得的价款应当留归本单位使用。

(3) 2012年3月,甲单位由于一辆公车发生交通事故报废,收到保险公司根据保险合同赔付的车损款20万元,财务处将这笔款项作计入修购基金处理,财务处李某解释,保险公司赔付的车损款可以用于本单位固定资产的购置和修理,应计入修购基金。

(4) 2012年4月,经有关部门批准,甲单位将所属出版社(事业单位)转制为本单位所属全资企业。评估基准日,出版社净资产的账面价值为23000万元,评估机构对出版社净资产的评估价值为35000万元,财务处按照出版社净资产账面价值确认甲单位对外投资成本,财务处王某解释,事业单位核算对外投资应当采用成本法,所以按照出版社净资产账面价值确认投资成本。

(5) 2012年6月,甲单位购买一项用于科研活动的专利权并投入使用,财务处将该专利权确认为无形资产,同时将其账面价值一次性摊销,摊销后该专利权价值未在甲单位资产负债表中反映。财务处刘某解释,不实行内部成本核算的事业单位,应当在无形资产入账后,将其账面价值一次性摊销。

要求:

(1) 2012年1月,甲单位经领导班子研究决定,将利用率不高的重点实验室与乙科研单位共享使用,甲单位据此与乙单位签订协议,约定按照使用时间向乙单位收取使用费,每半年收取一次。6月,甲单位收到乙单位支付的2012年上半年实验室使用费220万元,作为其他收入处理。财务处刘某解释,事业单位出租固定资产取得的收入应当留归本单位,纳入单位预算,统一核算、统一管理。

(2) 2012年2月,甲单位经领导班子研究决定,对外转让一项股权投资(该投资系以单位房屋出资取得),该项股权投资账面成本为520万元(未达到资产处置规定限额),转让价款为600万元。财务处将取得的转让价款600万元作为单位自有资金处理,财务处李某解释,取得该项股权投资所出资的房屋是用单位非财政资金建造的,因此转让投资取得的价款应当留归本单位使用。

(3) 2012年3月,甲单位由于一辆公车发生交通事故报废,收到保险公司根据保险合同赔付的车损款20万元,财务处将这笔款项作计入修购基金处理,财务处李某解释,保险公司赔付的车损款可以用于本单位固定资产的购置和修理,应计入修购基金。

(4) 2012年4月,经有关部门批准,甲单位将所属出版社(事业单位)转制为本单位所属全资企业。评估基准日,出版社净资产的账面价值为23000万元,评估机构对出版社净资产的评估价值为35000万元,财务处按照出版社净资产账面价值确认甲单位对外投资成本,财务处王某解释,事业单位核算对外投资应当采用成本法,所以按照出版社净资产账面价值确认投资成本。

(5) 2012年6月,甲单位购买一项用于科研活动的专利权并投入使用,财务处将该专利权确认为无形资产,同时将其账面价值一次性摊销,摊销后该专利权价值未在甲单位资产负债表中反映。财务处刘某解释,不实行内部成本核算的事业单位,应当在无形资产入账后,将其账面价值一次性摊销。

要求:

根据事业单位国有资产管理、事业单位会计制度等国家有关规定,对事项(1)、(2),逐项指

出其中的不当之处,并分别说明正确的处理;对事项(3)至(5),逐项判断甲单位的处理是否正确,如不正确,分别说明理由。

出其中的不当之处,并分别说明正确的处理;对事项(3)至(5),逐项判断甲单位的处理是否正确,如不正确,分别说明理由。

答案:

解析:

1.事项(1)中不当之处:甲单位经单位领导班子决定即出租重点实验室。正确处理:甲单位

出租国有资产,应当报经主管部门审核同意后报同级财政部门审批。

2.事项(2)中不当之处:

①甲单位经单位领导班子决定即转让股权投资。

正确处理:甲单位处置规定限额以下的国有资产,应当报经主管部门审批,并报同级财政部门备案。

②甲单位将转让投资所得价款全部留归本单位。

正确处理:甲单位应将股权投资转让款中投资成本收回部分上缴国库。

3.事项(3)的处理不正确。

理由:保险理赔收入属于国有资产处置收入,应当实行“收支两条线”管理。

4.事项(4)的处理不正确。

理由:甲单位应按照出版社净资产评估价值确认对外投资成本。

5.事项(5)的处理正确。

【点评】本题考核了事业单位国有资产管理和会计处理,出题思路和以前一致,但个别地方

难度较大。

出租国有资产,应当报经主管部门审核同意后报同级财政部门审批。

2.事项(2)中不当之处:

①甲单位经单位领导班子决定即转让股权投资。

正确处理:甲单位处置规定限额以下的国有资产,应当报经主管部门审批,并报同级财政部门备案。

②甲单位将转让投资所得价款全部留归本单位。

正确处理:甲单位应将股权投资转让款中投资成本收回部分上缴国库。

3.事项(3)的处理不正确。

理由:保险理赔收入属于国有资产处置收入,应当实行“收支两条线”管理。

4.事项(4)的处理不正确。

理由:甲单位应按照出版社净资产评估价值确认对外投资成本。

5.事项(5)的处理正确。

【点评】本题考核了事业单位国有资产管理和会计处理,出题思路和以前一致,但个别地方

难度较大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-13

- 2021-03-20

- 2021-12-27

- 2021-03-04

- 2021-12-26

- 2021-03-14

- 2021-03-12

- 2021-01-15

- 2021-04-21

- 2021-03-10

- 2021-12-24

- 2021-10-31

- 2021-03-24

- 2021-01-30

- 2021-01-02

- 2021-05-13

- 2021-04-26

- 2021-05-22

- 2021-03-22

- 2021-03-01

- 2021-12-24

- 2021-12-26

- 2021-12-26

- 2021-03-12

- 2021-12-24

- 2021-05-06

- 2021-03-11

- 2021-03-05

- 2021-06-21

- 2021-03-18