云南高级会计师省内合格标准????

发布时间:2021-03-10

云南高级会计师省内合格标准????

最佳答案

云南高级会计师省内合格标准:55分。各位考生可以在规定时间内登录财政部会计资格评价中心(http://kzp.mof.gov.cn/),输入准考证号或证件号进行查询。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家在上海证券交易所上市的汽车零部件生产企业,近年来由于内部管理出放和外部环境变化,公司经营业绩持续下滑。未实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系,有关资料如下:

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

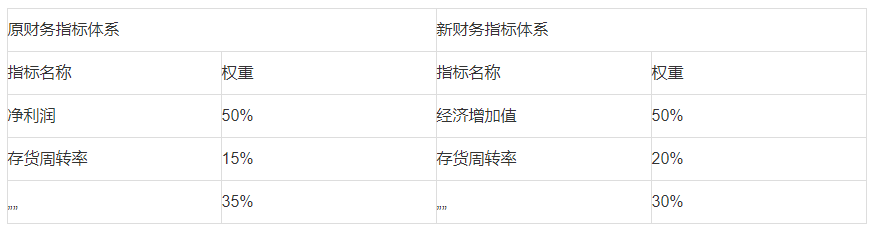

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

答案:

解析:

1.甲公司 2016 年之前的预算编制方式是式预算。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

甲公司是长期由 S 公司控股的大型机械设备制造股份有限公司,在深圳证券交易所上市。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

根据资料(1)、(2),分析、判断甲公司在编制 2007 年度合并财务报表时应当将 A、B、C、D、E、F、G 公司中的哪些公司纳入合并报表范围?

答案:

解析:

应纳入甲公司 2007 年度合并财务报表合并范围的公司有:A 公司、C 公司、D 公司、G 公司。

甲公司为国内大型施工企业,为响应国家“一带一路”战略,现正考虑承接一项在某国欠发达山区进行大型桥梁工程建设。甲公司董事会经研究认为该工程有三大风险:(1)由于地势险峻,容易造成严重的意外伤亡事故;(2)该合同以当地货币结算,而当地货币的汇率近月来大幅波动;(3)由于地质条件复杂,工程可能延误,甲公司需为此承担经济责任。要求:

针对甲公司上述三项风险各提供一个合适的风险应对策略,并说明原因。

答案:

解析:

①对于甲公司在欠发达施工中容易造成意外伤亡事故的风险,可采用风险分担(风险转移)策略,为其职工购买意外保险,让保险公司代为承担风险;②对甲公司面临的汇率风险,可采用风险分担(风险对冲)的策略,可与银行签订合同进行套期保值以降低风险;③对于工程可能延误的经济责任,则采取风险降低策略,运用新技术、新方法,从工程开始进行时,就严格掌控工程进度,以避免误期情形的发生。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-08

- 2021-03-17

- 2021-03-10

- 2021-12-24

- 2021-12-30

- 2021-03-11

- 2021-01-06

- 2021-12-15

- 2021-03-26

- 2021-12-26

- 2021-05-03

- 2021-05-04

- 2021-03-11

- 2021-03-14

- 2021-04-25

- 2021-02-16

- 2021-12-27

- 2021-12-24

- 2021-03-25

- 2021-03-11

- 2021-03-10

- 2021-03-02

- 2021-02-06

- 2021-05-07

- 2021-12-10

- 2021-04-15

- 2021-03-31

- 2021-03-23

- 2021-12-18

- 2021-04-19