你好,请问全国最新的企业会计准则中有关长期股权...

发布时间:2021-12-29

你好,请问全国最新的企业会计准则中有关长期股权投资的第7条与第10条矛盾了吗

最佳答案

CMA 美国注册管理会计师认证(Certified Management Accountant)是 IMA 美国管理会计师协会对会计和财务专业人士的权威鉴定。

CMA 与 AICPA、CFA 并称为美国最权威的三大财经认证。在国际财务界有 Mini-MBA 之称。

CMA 目前在全球范围内约有 110000 名会员,其中中国区会员近 18,000 名。(大陆 5 万,包括 1 万多会员和 4 万多在读会员)。

美国注册管理会计师(CMA)是 IMA 于 1972 年推出的针对管理会计领域的全球专业财会认证, 是目前全球管理会计及财务管理领域的最权威的证照。拥有中/英文双语试卷的 CMA 认证被列为中国国际化人才重点培养项目。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某行政部门及其所属单位尚未实行国库集中支付和政府采购制度。

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

分析、判断事项(1)中,该部门对所属单位预算拨款的截止日和年终决算的结账日的规定

是否正确?并简要说明理由。

是否正确?并简要说明理由。

答案:

解析:

事项(1)中:

①该部门对所属单位预算拨款的截止日的规定正确。

理由:根据《行政单位会计制度》规定,主管会计单位对所属各单位的预算拨款和预算外资

金拨款,截至 l2 月 25 日,逾期一般不再下拨。

②该部门对所属单位年终决算的结账日的规定不正确。

理由:根据《会计法》规定,会计年度为每年的 1 月 1 日至 12 月 31 日。

①该部门对所属单位预算拨款的截止日的规定正确。

理由:根据《行政单位会计制度》规定,主管会计单位对所属各单位的预算拨款和预算外资

金拨款,截至 l2 月 25 日,逾期一般不再下拨。

②该部门对所属单位年终决算的结账日的规定不正确。

理由:根据《会计法》规定,会计年度为每年的 1 月 1 日至 12 月 31 日。

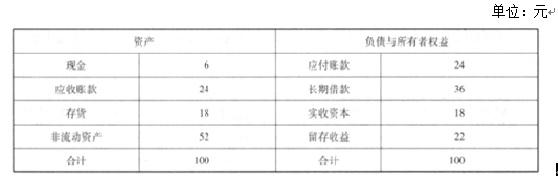

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

判断华鑫公司经理层提出的外部净筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

答案:

解析:

判断:公司长期借款筹资战略规划不可行。

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

甲公司是一家在境内外同时挂牌交易的上市公司。为提高资金使用效率,防控财务风险,促进战略实施,甲公司2019年开展了以下与金融工具有关的业务:

(1)甲公司于2019年1月7日购入W公司当日发行的债券50万张,每张面值100元,以银行存款支付价款5 002万元,其中交易费用2万元。

①甲公司管理该金融资产的业务模式以收取合同现金流量为目标,预期长期持有该金融资产,到期收回本金。2019年1月7日,甲公司将购入的W公司债券分类为以摊余成本计量的金融资产,初始确认金额为5000万元。

要求:(1)根据资料(1)中事项①,分别判断金融资产的初始分类及其计量是否正确;如不正确,指出正确的处理。

要求:(2)根据资料(1)中事项②,分别判断金融资产重分类日的确定及重分类的计量是否正确;如不正确,指出正确的处理。

(1)甲公司于2019年1月7日购入W公司当日发行的债券50万张,每张面值100元,以银行存款支付价款5 002万元,其中交易费用2万元。

①甲公司管理该金融资产的业务模式以收取合同现金流量为目标,预期长期持有该金融资产,到期收回本金。2019年1月7日,甲公司将购入的W公司债券分类为以摊余成本计量的金融资产,初始确认金额为5000万元。

要求:(1)根据资料(1)中事项①,分别判断金融资产的初始分类及其计量是否正确;如不正确,指出正确的处理。

要求:(2)根据资料(1)中事项②,分别判断金融资产重分类日的确定及重分类的计量是否正确;如不正确,指出正确的处理。

答案:

解析:

(1)金融资产的分类正确。

金融资产的初始计量不正确。

正确的处理:甲公司金融资产的初始确认金额为5 002万元。

或:交易费用2万元应计入初始确认金额。

②2019年6月初,考虑近期债市违约事件频发,甲公司开展了债券风险专项活动。对W公司分析后认为,W公司经营面临一些不确定性因素。为控制风险敞口,甲公司于2019年6月14日出售其持有的20万张W公司债券,剩余30万张将视市场情况择机出售;当日,甲公司变更了管理该金融资产的业务模式,其变更符合重分类的要求。甲公司将2019年7月1日作为该金融资产的重分类日,并将其持有的剩余30万张W公司债券重分类为以公允价值计量且其变动计入其他综合收益的金融资产,同时按其账面价值作为重分类后的金融资产初始确认金额。重分类日,该30万张W公司债券的账面价值比公允价值低3万元。

(2)重分类日正确。

重分类的计量不正确。

正确的处理:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

或:以“账面价值+3万元”计量。

金融资产的初始计量不正确。

正确的处理:甲公司金融资产的初始确认金额为5 002万元。

或:交易费用2万元应计入初始确认金额。

②2019年6月初,考虑近期债市违约事件频发,甲公司开展了债券风险专项活动。对W公司分析后认为,W公司经营面临一些不确定性因素。为控制风险敞口,甲公司于2019年6月14日出售其持有的20万张W公司债券,剩余30万张将视市场情况择机出售;当日,甲公司变更了管理该金融资产的业务模式,其变更符合重分类的要求。甲公司将2019年7月1日作为该金融资产的重分类日,并将其持有的剩余30万张W公司债券重分类为以公允价值计量且其变动计入其他综合收益的金融资产,同时按其账面价值作为重分类后的金融资产初始确认金额。重分类日,该30万张W公司债券的账面价值比公允价值低3万元。

(2)重分类日正确。

重分类的计量不正确。

正确的处理:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

或:以“账面价值+3万元”计量。

甲事业单位为财政全额拨款的事业单位(以下简称甲单位),自 2004 年起,实行国库集中支付和政府采购制度。

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

分析、判断事项(1)—(10)中,甲单位对各事项的会计处理或做法是否正确?如不正确,说

明正确的会计处理。

明正确的会计处理。

答案:

解析:

事项(1)中:

甲单位的会计处理不正确。

正确的会计处理:将授权额度 50 万元计人零余额账户用款额度和财政补助收入。

事项(2)中:

甲单位的会计处理不正确。

正确的会计处理:将 80 万元工资支出确认为事业支出和财政补助收入。

事项(3)中:

甲单位的做法正确。

事项(4)中:

甲单位的会计处理正确。

事项(5)中:

甲单位的会计处理不正确。

正确的会计处理:还应当减少应付账款 55 万元,增加固定基金 55 万元。

事项(6)中:

甲单位的会计处理不正确。

正确的会计处理:增加现金 5 万元,减少零余额账户用款额度 5 万元。

事项(7)中:

甲单位的会计处理正确。

事项(8)中:

甲单位的做法正确。

事项(9)中:

甲单位的做法正确。

事项(10)中:

甲单位的会计处理不正确。

正确的会计处理:确认事业支出 9 万元,减少零余额账户用款额度 9 万元,同时,增加固定资产和固定基金 9 万元。

甲单位的会计处理不正确。

正确的会计处理:将授权额度 50 万元计人零余额账户用款额度和财政补助收入。

事项(2)中:

甲单位的会计处理不正确。

正确的会计处理:将 80 万元工资支出确认为事业支出和财政补助收入。

事项(3)中:

甲单位的做法正确。

事项(4)中:

甲单位的会计处理正确。

事项(5)中:

甲单位的会计处理不正确。

正确的会计处理:还应当减少应付账款 55 万元,增加固定基金 55 万元。

事项(6)中:

甲单位的会计处理不正确。

正确的会计处理:增加现金 5 万元,减少零余额账户用款额度 5 万元。

事项(7)中:

甲单位的会计处理正确。

事项(8)中:

甲单位的做法正确。

事项(9)中:

甲单位的做法正确。

事项(10)中:

甲单位的会计处理不正确。

正确的会计处理:确认事业支出 9 万元,减少零余额账户用款额度 9 万元,同时,增加固定资产和固定基金 9 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-13

- 2021-03-11

- 2021-12-26

- 2021-03-01

- 2021-04-03

- 2021-10-13

- 2021-03-11

- 2021-03-11

- 2021-03-11

- 2021-12-24

- 2021-02-17

- 2021-12-27

- 2021-02-03

- 2021-04-03

- 2021-04-07

- 2021-05-21

- 2021-04-09

- 2021-12-26

- 2021-12-18

- 2021-12-24

- 2021-01-15

- 2021-01-05

- 2021-12-28

- 2021-03-11

- 2021-05-14

- 2021-05-28

- 2021-05-28

- 2021-02-18

- 2021-12-18

- 2021-12-31