我是山东的一名考生,我高会考试成绩为55分,能...

发布时间:2021-02-03

我是山东的一名考生,我高会考试成绩为55分,能参加高会评审吗?

最佳答案

今年高级会计师考试合格分数线已公布,全国合格标准为60分,各地区、各中央单位当年评审有效的使用标准不得低于55分。如果这位学员当地高会合格标准为55分,那肯定是能参加评审的!值得注意的是部分地区规定高会省线分数仅在今年当年度有效,意思是仅可参加今年评审,所以大家一定要提前准备评审申报材料。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

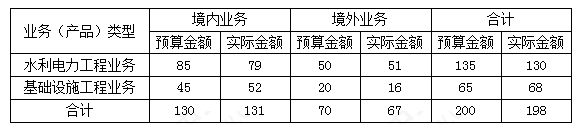

甲公司主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。2016年初,甲公司对2015年的预算执行情况进行了全面分析,其中2015年度营业收入预算执行情况如表。金额单位:亿元。

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

答案:

解析:

主要问题:境内水利电力工程业务及境外基础设施工程业务的营业收入未完成年度预算目标。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

甲公司的产品利润率很高,但市场份额很小。为了扩大生产规模,公司力图通过向银行借款融资来满足资金需要。但银行经过对甲公司考核后认为甲公司不符合贷款条件。甲公司转而希望通过上市股权融资来获取资金来源,但由于公司市场份额很低并没有通过监管机构的审核。最后,公司获得了来自于风险投资的青睐,但对方提出一定要限制公司的股利政策发放,甚至要求股利要减少为零。甲公司董事会认为这会伤害到投资者的利益,因此也打算放弃风险融资的机会。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

答案:

解析:

甲公司的财务行为不合适。

理由:该公司属于低市场份额的初创阶段,产品风险较高,此时获得银行借款会进一步提高财务风险,银行不会对其提供贷款;此外,对于未来发展具有很大不确定性的企业,上市融资也会比较困难;风险投资是最适合企业现阶段发展的融资战略。风险投资要求减少股利发放是合适的,可以增加企业内部资金来源。

理由:该公司属于低市场份额的初创阶段,产品风险较高,此时获得银行借款会进一步提高财务风险,银行不会对其提供贷款;此外,对于未来发展具有很大不确定性的企业,上市融资也会比较困难;风险投资是最适合企业现阶段发展的融资战略。风险投资要求减少股利发放是合适的,可以增加企业内部资金来源。

甲上市公司(以下简称甲公司)经批准于 2018 年 1 月 1 日以 50000 万元的价格(不考虑相关税费)发行面值总额为 50000 万元的可转换公司债券。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

计算甲公司发行该可转换公司债券时负债成分和权益成分的金额。

答案:

解析:

计算甲公司发行该可转换公司债券时负债成分和权益成分的金额

可转换公司债券负债成分的金额=50000*0.7473+50000*4%*4.2124=45789.8(万元)可转换公司债券权益成分的金额=50000-45789.8=4210.2(万元)

可转换公司债券负债成分的金额=50000*0.7473+50000*4%*4.2124=45789.8(万元)可转换公司债券权益成分的金额=50000-45789.8=4210.2(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-03

- 2021-03-17

- 2021-10-26

- 2021-03-12

- 2021-12-26

- 2021-02-15

- 2021-04-02

- 2021-05-01

- 2021-04-27

- 2021-12-21

- 2021-03-13

- 2021-04-17

- 2021-05-13

- 2021-03-11

- 2021-03-12

- 2021-12-26

- 2021-04-04

- 2021-03-06

- 2021-04-06

- 2021-12-19

- 2021-03-12

- 2021-02-07

- 2021-02-09

- 2021-11-12

- 2021-02-17

- 2021-03-08

- 2021-12-28

- 2021-05-08

- 2021-10-24

- 2021-05-31