大同高级会计师考试都有什么要求啊?

发布时间:2021-05-26

大同高级会计师考试都有什么要求啊?

最佳答案

我之前考过 我来回答你吧

各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲农机厂主要制造不同型号的拖拉机和农用三轮车。该厂的分厂有 5 个,制造环节较多,成本核算的工作量比较大。会计资料显示制造费用是直接人工费用的两倍多,与原材料成本比例大致相同。两种产品的质量水平同比下降,本年已经产生了近 500 万元的质量成本。财务总监认为公司产品成本控制需要加强,因此便提议召开成本分析会。参会人员发言如下:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

铸造分厂厂长在成本分析中运用了何种战略成本管理方法?其建议是否有不妥之处?

答案:

解析:

对标管理。通过改进作业来降低资源消耗,从而达到降低成本的目的。

甲公司2015年销售收入为2000万元,销售净利率5%,现金股利支付率50%。公司预计2016年销售收入增长10%。资产占销售收入百分比不变,在考虑新增投资和内部留存融资的不足后,通过负债解决外部融资缺口。甲公司2015年资产负债表如下(单位:万元)。

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

答案:

解析:

1.新增资产投资=2000×10%×50%=100(万元)

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

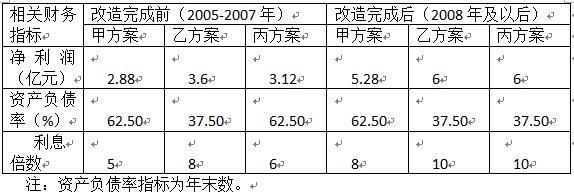

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

计算 A 公司并购 B 公司的并购净收益,并从财务角度分析该项并购的可行性。

答案:

解析:

A公司并购 B 公司的并购净收益=55-(40+11)-(12-11)-0.2=2.8(亿元)

A 公司应进行此次并购。

A 公司应进行此次并购。

A公司是一家国有重型设备制造企业,2018年的有关财务数据如下:平均资产总额35000万元,平均的无息流动负债5000万元,平均在建工程2000万元,净利润7000万元,管理费用1000万元,其中研究开发费用500万元,财务费用800万元,其中利息支出1000万元,当期确认为无形资产的研发支出400万元。假设加权平均资本成本6%,企业所得税税率25%。

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

答案:

解析:

1.税后净营业利润=7000+(1000+500+400)×(1-25%)=8425(万元)

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-12-30

- 2021-10-31

- 2021-01-04

- 2021-02-06

- 2021-02-27

- 2021-01-09

- 2021-04-20

- 2021-03-13

- 2021-05-18

- 2021-03-10

- 2021-04-12

- 2021-03-12

- 2021-12-24

- 2021-03-12

- 2021-10-28

- 2021-05-24

- 2021-01-24

- 2021-12-31

- 2021-03-11

- 2021-12-28

- 2021-03-06

- 2021-01-26

- 2021-05-17

- 2021-12-17

- 2021-01-26

- 2021-02-02

- 2021-04-16

- 2021-03-13

- 2021-12-18