坐标天津,求告诉有关高级会计师答辩时,一般面试...

发布时间:2021-05-29

坐标天津,求告诉有关高级会计师答辩时,一般面试老师会问些什么?

最佳答案

一、 听问题

进入答辩部分,评审老师会读答辩的问题,考生需要自己记下来。小编需要提醒大家的是遇到听不清的问题可以礼貌的要求老师重复一下问题,同时要解释是因为问题内容还是老师声音的原因听不清问题,这样老师也能针对原因重复问题。不要因为自己没有听清提问而答非所问,从而影响答辩成绩。

二、 记问题

老师在提出问题需要考生记住,建议大家可以将问题落实在纸上,避免忘记老师的提问。由于时间的缘故,在记问题时也需要有技巧,比如记下问题的主要关键词,或者大概的记一下,不要逐字逐句的记录,这样很浪费时间,有可能老师已经读下一题了,你还在记第一道题,得不偿失。

三、 答问题

在老师读完题后大家不要着急回答问题,可以稍作思考,想一想回答的主体框架、思想内容以及用词,然后再作答。答题时要注意告诉老师答题的“进度”,比如“现在回答第一题,第一题回答完毕;下面回答第二题,第二题回答完毕”。

以上就是在高级会计师答辩时的三个技巧,想要顺利通过答辩需要大家学习的还有很多,比如熟悉自己的答辩内容、提前达到答辩场地、多练习等等,最后还要相信自己可以做到这一切!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

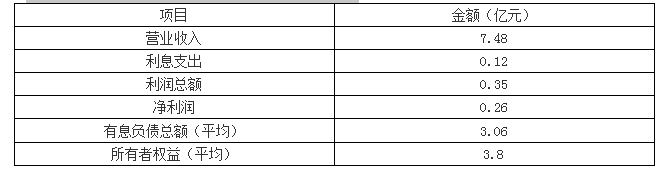

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司其财务资料如下表:

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

答案:

解析:

1.投资资本回报率=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

H公司为一家能源行业的大型国有企业集团公司。近年来,为做大做强主业,实现跨越式发展,H公司紧紧抓住21世纪头二十年重要战略机遇期,对外股权投资业务取得重大进展,H公司发生的相关业务如下:

假定不考虑其他因素。

资料一:

2×14年分别并购了G公司和N公司两家公司并实现了全资控股,实现并购前,H公司和G公司之间不存在任何关联方关系;N公司与H公司同受A公司控制。

G公司是一家以金融业为主的商业银行,成立8年,已经上市,目前在当地具有较好的客户群体与经营网点;

N公司是一家煤炭生产企业,经探测该公司所拥有的采矿区具有很大的开采潜力,开采的煤矿不仅能够满足H公司的需要,还能够实现对外销售。

经过以上资本运作,H公司继续利用旗下G公司和N公司实现规模扩张。

要求:

1.根据资料一,请判断H公司合并G公司和N公司分别属于哪类合并方式,并给出理由。

资料二:

G上市公司于2×16年4月5日取得F公司(投资前不存在任何关联关系)20%的股份,成本为2亿元,当日F公司可辨认净资产公允价值总额为8亿元。投资后,G公司对F公司财务和生产经营决策具有重大影响。2×16年G公司确认对F公司投资收益1600万元,其他综合收益400万元(以后期间可以转入损益)。

在此期间,F公司未宣告发放现金股利或进行利润分配,不考虑税费的影响。2×17年2月28日,G公司以6亿元的价格进一步收购了F公司40%股份,购买日F公司可辨认净资产公允价值为14亿元,原20%股权的公允价值为2.8亿元。

要求:2.根据资料二,回答以下问题:

(1)判断G公司合并F公司的合并类型并计算2×17年2月28日G公司个别报表中的长期股权投资金额。

(2)计算2×17年2月28日G公司编制合并报表形成的商誉。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并报表中总的损益影响金额为多少?

资料三:

N公司为实现上市目的,选择Q上市公司作为借壳对象,2×16年6月30日实现了对Q公司的合并。合并前Q上市公司除货币资金1000万元以外,仅剩待处理的2000万元库存商品(公允价值与账面价值相等)和未收款项6000万元(公允价值与账面价值相等);此外公司还承担4000万元的债务。

合并前,Q公司股本为4000万股,选择对N公司定向增发6000万股股票换取N公司3000万股的全部股份。已知N公司股票评估价为每股40元,Q公司股价为每股20元;合并后新公司当年共实现利润4000万元,合并前N公司利润也为4000万元。

要求:3.根据资料三,回答如下问题:

(1)请确定本次交易的购买方,并给出理由。

(2)判断本次交易是否形成商誉,如果不形成,请说明理由;如果形成,请计算本次交易形成的商誉。

(3)请计算合并年度每股收益和合并前上年度比较报表的每股收益。

假定不考虑其他因素。

资料一:

2×14年分别并购了G公司和N公司两家公司并实现了全资控股,实现并购前,H公司和G公司之间不存在任何关联方关系;N公司与H公司同受A公司控制。

G公司是一家以金融业为主的商业银行,成立8年,已经上市,目前在当地具有较好的客户群体与经营网点;

N公司是一家煤炭生产企业,经探测该公司所拥有的采矿区具有很大的开采潜力,开采的煤矿不仅能够满足H公司的需要,还能够实现对外销售。

经过以上资本运作,H公司继续利用旗下G公司和N公司实现规模扩张。

要求:

1.根据资料一,请判断H公司合并G公司和N公司分别属于哪类合并方式,并给出理由。

资料二:

G上市公司于2×16年4月5日取得F公司(投资前不存在任何关联关系)20%的股份,成本为2亿元,当日F公司可辨认净资产公允价值总额为8亿元。投资后,G公司对F公司财务和生产经营决策具有重大影响。2×16年G公司确认对F公司投资收益1600万元,其他综合收益400万元(以后期间可以转入损益)。

在此期间,F公司未宣告发放现金股利或进行利润分配,不考虑税费的影响。2×17年2月28日,G公司以6亿元的价格进一步收购了F公司40%股份,购买日F公司可辨认净资产公允价值为14亿元,原20%股权的公允价值为2.8亿元。

要求:2.根据资料二,回答以下问题:

(1)判断G公司合并F公司的合并类型并计算2×17年2月28日G公司个别报表中的长期股权投资金额。

(2)计算2×17年2月28日G公司编制合并报表形成的商誉。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并报表中总的损益影响金额为多少?

资料三:

N公司为实现上市目的,选择Q上市公司作为借壳对象,2×16年6月30日实现了对Q公司的合并。合并前Q上市公司除货币资金1000万元以外,仅剩待处理的2000万元库存商品(公允价值与账面价值相等)和未收款项6000万元(公允价值与账面价值相等);此外公司还承担4000万元的债务。

合并前,Q公司股本为4000万股,选择对N公司定向增发6000万股股票换取N公司3000万股的全部股份。已知N公司股票评估价为每股40元,Q公司股价为每股20元;合并后新公司当年共实现利润4000万元,合并前N公司利润也为4000万元。

要求:3.根据资料三,回答如下问题:

(1)请确定本次交易的购买方,并给出理由。

(2)判断本次交易是否形成商誉,如果不形成,请说明理由;如果形成,请计算本次交易形成的商誉。

(3)请计算合并年度每股收益和合并前上年度比较报表的每股收益。

答案:

解析:

1. (1)H公司合并G公司属于非同一控制下企业合并。

理由:H公司、G公司之间不存在任何关联方关系。

(2)H公司合并N公司属于同一控制下企业合并。

理由:N公司与H公司同受A公司控制,N公司和H公司并购前存在同一最终控制方

2. (1)G公司与F公司之前不具有任何关联关系,因此当G公司取得F公司控制权后即实现了非同一控制下的企业合并;由于G公司是两次交易才实现了合并,因此,属于多次交易实现的企业合并。

G公司个别报表长期股权投资为:

2+0.16+0.04+6=8.2(亿元)

(2)G公司合并报表中的合并成本为8.8亿元(2.8+6);取得的可辨认净资产公允价值份额为8.4亿元(14×60%);故商誉为0.4亿元(8.8-8.4)。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并时的合并成本为9亿元(3+6),取得的可辨认净资产公允价值份额为9.6亿元(16×60%),故营业外收入为0.6亿元。

此外,由于在合并工作底稿中需要调整长期股权投资,将2.2亿元调整为3亿元,即形成0.8亿元的投资收益;同时,需要将原400万元的其他综合收益,转出计入投资收益,即0.04亿元,因此对合并报表损益影响总金额为1.44亿元(0.6+0.8+0.04)。

3. (1)本次交易的购买方为N公司。

理由:尽管Q上市公司发行股票购买了N公司,但由于发行的股权(6000万股)远超Q公司原股份(4000万股),因此Q公司是法律上的购买方,而N公司是会计上的购买方,本项业务属于反向购买。

(2)本次交易不形成商誉。

理由:交易发生时,上市公司Q仅持有货币资金、库存商品等不构成业务的资产或负债,在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或计入当期损益。

(3)合并年度的每股收益=4000/(6000×0.5+10000×0.5)=0.5(元)

前一年度比较报表每股收益=4000/6000=0.67(元)

理由:H公司、G公司之间不存在任何关联方关系。

(2)H公司合并N公司属于同一控制下企业合并。

理由:N公司与H公司同受A公司控制,N公司和H公司并购前存在同一最终控制方

2. (1)G公司与F公司之前不具有任何关联关系,因此当G公司取得F公司控制权后即实现了非同一控制下的企业合并;由于G公司是两次交易才实现了合并,因此,属于多次交易实现的企业合并。

G公司个别报表长期股权投资为:

2+0.16+0.04+6=8.2(亿元)

(2)G公司合并报表中的合并成本为8.8亿元(2.8+6);取得的可辨认净资产公允价值份额为8.4亿元(14×60%);故商誉为0.4亿元(8.8-8.4)。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并时的合并成本为9亿元(3+6),取得的可辨认净资产公允价值份额为9.6亿元(16×60%),故营业外收入为0.6亿元。

此外,由于在合并工作底稿中需要调整长期股权投资,将2.2亿元调整为3亿元,即形成0.8亿元的投资收益;同时,需要将原400万元的其他综合收益,转出计入投资收益,即0.04亿元,因此对合并报表损益影响总金额为1.44亿元(0.6+0.8+0.04)。

3. (1)本次交易的购买方为N公司。

理由:尽管Q上市公司发行股票购买了N公司,但由于发行的股权(6000万股)远超Q公司原股份(4000万股),因此Q公司是法律上的购买方,而N公司是会计上的购买方,本项业务属于反向购买。

(2)本次交易不形成商誉。

理由:交易发生时,上市公司Q仅持有货币资金、库存商品等不构成业务的资产或负债,在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或计入当期损益。

(3)合并年度的每股收益=4000/(6000×0.5+10000×0.5)=0.5(元)

前一年度比较报表每股收益=4000/6000=0.67(元)

甲公司系一家网络科技类上市公司,为大宗煤炭现货交易提供“线上——线下”电子商务平台服务。2015 年初,甲公司召开董事会,讨论通过了公司未来五年规划,提出要通过并购实现规模扩张与效益增长。为落实董事会要求,甲公司管理层研究拟定了“一揽子”并购方案,要点如下:

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

根据资料(1),指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

答案:

解析:

“企业间价值链”具体类型:纵向价值链。(1 分)

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。(1 分)

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-24

- 2021-04-11

- 2021-03-12

- 2021-04-18

- 2021-01-11

- 2021-03-10

- 2021-12-16

- 2021-12-18

- 2021-04-15

- 2021-02-12

- 2021-04-16

- 2021-05-04

- 2021-03-13

- 2021-02-04

- 2021-01-06

- 2021-01-01

- 2021-05-08

- 2021-12-22

- 2021-05-22

- 2021-04-28

- 2021-03-12

- 2021-03-12

- 2021-03-25

- 2021-03-13

- 2021-11-22

- 2021-03-25

- 2021-03-19

- 2021-06-08

- 2021-01-06

- 2021-04-18