不知道怎么才算通过高级会计师评审

发布时间:2021-05-08

不知道怎么才算通过高级会计师评审

最佳答案

你好,高级会计师考试评审答辩条件如下:

1.参加全国高级会计职称考试,并达到合格标准。

2.参加全国职称外语考试(综合B级),并达到合格标准(不同地区具备免考条件)。

3.参加全国职称计算机考试(在任意模块中,任选4个考试),并达到合格标准(不同地区具备免考条件)。

4.在前所在单位或当前所在单位,具有突出的业绩成果(书面及单位证明)。

5.取得会计师资格后,在具有统一刊号(CN)的核心类报纸、期刊公开发表(个别省区不要求公开发表)较高水平的论文(个别省区要求是第一作者)或著作(要求具有统一书号ISBN,个别省区要求是主要编著者)。

6.个别省区要求参加答辩。

高级会计师的评定条件是:

1、必须先参加全国统一的《高级会计师实务》考试。

2、参加考试合格并符合下述相关要求后,由本人申请,单位推荐。

3、经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

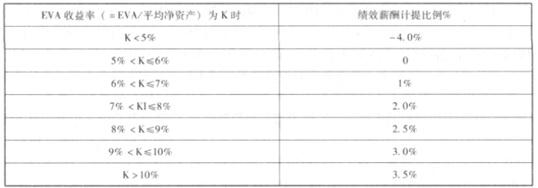

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

请分析、调整税后净营业利润

答案:

解析:

调整税后净营业利润。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

甲公司是一家日用洗涤品生产企业。甲公司在市场调研中发现,采购日用洗涤品的消费者主要是家庭主妇,他们对品牌的忠诚度不高,但对价格变动非常敏感。目前,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。

要求:简述经营战略的类型,并判断在这种市场条件下,最适合甲公司选择的经营战略类型

要求:简述经营战略的类型,并判断在这种市场条件下,最适合甲公司选择的经营战略类型

答案:

解析:

①经营战略类型包括:成本领先战略、差异化战略和集中化战略。

②最适合甲公司选择的经营战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

②最适合甲公司选择的经营战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

甲集团公司始建于1992年,在其不同的发展阶段,实施了不同的投资战略,资料如下:

(1)1998年以货币资金1300万元购买国外先进信息服务器设备用于信息产品的研发;

(2)2003年至2007年连续在多地建立企业基地扩大公司规模,以面对激烈的市场竞争;

(3)2009年投入600万元改造原办公大楼,建成大屏幕显示、网络化和智能化的办公大楼,盘活了2000万元的存量资产;

(4)从2010年开始,甲集团公司广泛涉及房地产、商贸流通和金融等多个领域,直接、间接控股和参股的公司超过100家。

要求:根据上述(1)至(4)项,分别指出甲集团公司实施的投资战略类型及目的。

(1)1998年以货币资金1300万元购买国外先进信息服务器设备用于信息产品的研发;

(2)2003年至2007年连续在多地建立企业基地扩大公司规模,以面对激烈的市场竞争;

(3)2009年投入600万元改造原办公大楼,建成大屏幕显示、网络化和智能化的办公大楼,盘活了2000万元的存量资产;

(4)从2010年开始,甲集团公司广泛涉及房地产、商贸流通和金融等多个领域,直接、间接控股和参股的公司超过100家。

要求:根据上述(1)至(4)项,分别指出甲集团公司实施的投资战略类型及目的。

答案:

解析:

(1)属于提高技术进步效益的投资战略。购买国外先进信息服务器设备用于信息产品的研发,目的是加快技术进步,实现经济效益提高和企业价值创造。

(2)属于提高规模效益的投资战略。目的是通过投资扩建经济规模,以实现规模经济效益。

(3)属于盘活资产存量的投资战略。目的是通过盘活资产存量,提高资产使用效益和效率,创造更多价值。

(4)属于多元化的间接投资战略。目的是寻求在风险既定情况下投资收益最高,或收益既定情况下风险最小的策略。

(2)属于提高规模效益的投资战略。目的是通过投资扩建经济规模,以实现规模经济效益。

(3)属于盘活资产存量的投资战略。目的是通过盘活资产存量,提高资产使用效益和效率,创造更多价值。

(4)属于多元化的间接投资战略。目的是寻求在风险既定情况下投资收益最高,或收益既定情况下风险最小的策略。

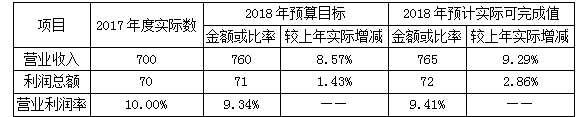

甲公司为国有大型集团公司,实施多元化经营。结合集团发展战略,董事会对集团公司2019年经营业绩预算的总体要求是营业收入增长10%,营业利润率预计达到12%。甲公司2018年预算分析情况如下表(金额单位:亿元):

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

答案:

解析:

营业收入预算目标值=765×(1+10%)=841.5(亿元)

利润总额预算目标值=841.5×12%=100.98(亿元)

利润总额预算目标值=841.5×12%=100.98(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-10-17

- 2021-02-01

- 2021-04-27

- 2021-02-07

- 2021-04-14

- 2021-03-18

- 2021-12-29

- 2021-06-24

- 2021-03-23

- 2021-05-18

- 2021-02-09

- 2021-09-18

- 2021-12-18

- 2021-04-09

- 2021-05-22

- 2021-03-18

- 2021-05-31

- 2021-06-08

- 2021-06-25

- 2021-05-30

- 2021-06-08

- 2021-03-15

- 2021-01-25

- 2021-01-03

- 2021-03-31

- 2021-02-04

- 2021-04-09

- 2021-04-28

- 2021-06-08