我想报考深圳高级会计师,怎么备考?

发布时间:2021-04-28

我想报考深圳高级会计师,怎么备考?

最佳答案

高级会计师考试时间为9月9日,距离现在高会考生还有2个月左右的复习时间。在备考的过程中,不同的考生因为身份的不同,备考时间、备考时遇到的困难以及备考的方法也不尽相同。今天整理了五种不同类型考生的备考方法,希望在大家备考的过程中有所帮助。

在职考生备考方法:

一、在职考生备考很容易半途而废,而想要避免这个问题的最好方法就是需要考生提前制定一份备考计划,并且严格执行。正所谓“预则立不预则废”,有了备考计划就更加具有仪式感,可以帮助考生每天定时的完成任务,循序渐进。当然这也需要考生有一定的自制力,不是光有一份计划就万事大吉的,但是有计划的考生一定会比没有计划的考生更容易备考成功。

二、上了一天班回到家在自学备考高级会计师考试是不是太累了些?那建议你可以借助其他的备考工具来进行学习,比如教材辅导书、高会网络辅导课程,不受时间和地点的限制,不懂的知识点可以反复听讲直到明白,关键是有人带领这学习就会简单便捷许多,老师就会给你最专业的指导,让你无忧学高会。

大龄考生备考方法:

一、面对高级会计师这样比较有难度的考试,想要快速的进入到备考状态而且还能很好的理解知识点的话,建议大家跟着老师进行学习,这样比自己学习能够顺利不少。

二、人都会随着年龄的增长而记忆力消退,尤其是在备考的时候就能够体会出心有余而力不足的这种心情了。其实记忆力不好除了多休息,多补充营养之外还有些备考小方法可以借鉴。比如每次学习不超过2小时,在两小时中充分的学习知识点。定期回顾知识点,在学习新的知识点前复习一遍之前所学,延长记忆周期。学习完知识点就做相关联系题,加强理解和记忆。

新手考生备考方法:

一、 尽早备考,制定计划。高级会计师考试虽然只有一科《高级会计实务》,但是需要考生学习的内容却非常多,所以新手考生要尽可能的早备考,给自己多争取一些学习时间。除此之外建议新手考生准备一份详细合理的备考计划,帮助自己理清备考进度,督促自己进行学习,计划越是详尽考生的执行力也就越强。

二、 善用学习工具。

高级会计师考试涵盖会计、审计、税收、财务等方面的专业知识,对于新手考生来说学习起来是有些困难的,但是大家要善于利用备考工具来帮助自己学习,减轻自己的学习压力。

父母级考生备考方法:

一、想要多重身份的轻松生活并不容易,如果你是父母、是儿女、是考生,想必你的生活应该是十分的“充实”。但是只要提前做好计划,家人之间相互配合一下,父母级考生想要兼顾多重身份备考也不是不可以。建议大家可以提前做出备考的计划表,每天规定自己的固定时间,在孩子做作业时、睡觉后都是很好的备考时间,同时可以将自己的家务活请伴侣或父母分担一下,减少备考负担,增加备考时间。

二、除了利用整块的备考时间外,碎片化的生活时间也是考生们备考时间。建议大家可以买一本《高级会计实务-轻松过关1》,在上班的路上、午休的空档和上厕所无聊的时光,大家都可以拿着这本轻1进行学习,它没有教材的内容那么晦涩,是帮助考生学习高会教材的辅导书。

全职考生备考方法:

一、 合理安排备考时间。全职考生的备考时间很多,稍利用不善就会变成浪费时间,一份详细到时间段的备考计划是全职考生备考的基本,减少考生拖延的机会。除此之外,便利贴、闹钟、等备考小工具也能可以帮助考生提高备考的自觉性。

保持备考连贯性

二、 坚定学习信念,找到备考伙伴。既然已经做了全职备考的决定,那就要拿出破釜沉舟的勇气,只有坚持的备考下去才能不辜负前期的努力,优秀的考试成绩将会使得一切变得有意义。

你是哪种类型的高级会计师考生呢?你找到属于自己的备考方法了吗?希望大家在备考的过程中永远都不要放弃自己,勇往直前,直至成功!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:

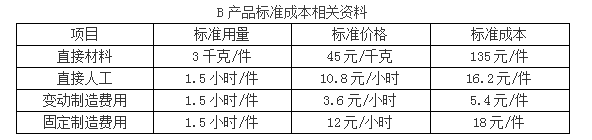

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

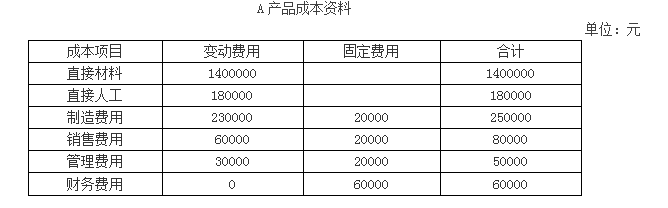

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

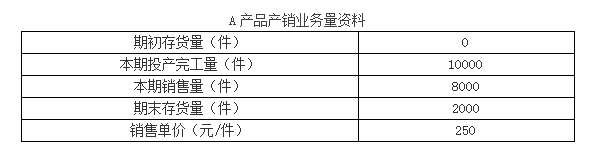

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

2019年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2018年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2018年末资产总额为50亿元,负债总额为25亿元,所有者权益为25亿元;2018年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

1.根据甲公司2018年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

2.在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率

(1)ROA=(2÷50)×100%=4%

内部增长率=[4%×(1-50%)]÷[1-4%×(1-50%)]=2.04%

ROE=(2÷25)×100%=8%

可持续增长率=[8%×(1-50%)]÷[1-8%×(1-50%)]=4.17%

(2)市场部经理的建议不合理。

理由:市场部经理建议的12%增长率太高,远超出公司4.17%的可持续增长率。

生产部经理的建议不合理。

理由:生产部经理建议维持2018年产销规模较保守。

2.2018年年末资产总额50亿元,资产负债率不得超过60%,则2018年年末所有者权益总额=50×(1-60%)=20(亿元),ROE=(2/20)×100%=10%

股利支付率一般不得低于40%,则:在董事会设定的资产负债率和股利支付指标的前提下,公司可实现的最高销售增长率(可持续增长率)=[10%×(1-40%)]/[1-10%×(1-40%)]=6.38%。

(1)在一次工作会议中,甲单位某负责人建议在全单位上下建立健全集体研究、专家论证和技术咨询相结合的议事决策机制。在重大事项决策时应当坚持民主集中制原则,对于像基本建设项目、政府采购业务等专业性较强的经济活动,应当听取专家的意见,必要时可以组织技术咨询。

(2)甲单位经财政批复的“M文化新地标”项目于2019年6月30日前完工,项目资金已按合同及相关规定完成结算,形成财政项目支出结余资金20万元(财政授权支付方式),2019年7月,甲单位将“M文化新地标”项目结余资金20万元直接用于尚存资金缺口的“职能办公设备购置”项目。

(3)2019年7月,甲单位编制2020年“一上”预算草案,对2020年的收入进行测算,本着科学、合理的原则,甲单位在预测收入预算时,考虑到由于收入项目繁多,资金来源不同,为应对临时资金需求与额外收入的情况,甲单位在编制预算草案时,在部门预算外保留了几个其他收入项目。

(4)2019年8月,甲单位经单位领导集体讨论决定,并报主管部门批准,以本单位一栋办公楼为乙单位的银行借款提供担保。目前尚无迹象表明,甲单位需要承担连带偿付责任。

(5)2019年9月,财政部门通过甲单位拨付乙单位一笔建设项目经费200万元,甲单位临时动用其中的80万元用于垫支本级办公经费,计划2020年度预算批复后补付乙单位。

(6)2019年12月10日,乙单位管理层研究决定,拟将一栋闲置的旧办公楼对外出租,年租金收入为80万元。该出租事项已报主管部门备案。该办公楼于2015年购置,资金来源为相关机构与个人的捐赠,账面价值为900万元。乙单位财务处建议在收取办公楼租金80万元时纳入单位预算管理。

(7)乙单位领导主任李某持有公务卡办理结算,其出差期间累计支付1万元,因工作繁忙,多次在外出差,超过了发卡行规定的免息期被银行收取罚息,滞纳金共80元,李某在公务报销时,将罚息和滞纳金一并报销。

(8)2019年5日,乙单位购买一项管理用专利权并投入使用,财务处将该专利权确认为无形资产,但是款项50万元尚未支付,乙单位的账务处理为增加无形资产和应付账款各50万元。

(9)2019年5月,乙单位以财政授权方式购买一批业务用材料,并于当月领用,2019年6月,应质量问题收到销售方退款5000元,甲单位做出减少库存物品、增加零余额账户用款额度各5000元的处理。

假定不考虑其他因素。

<1>?、根据部门预算管理、国有资产管理、政府会计制度、行政事业单位内部控制等有关国家有关规定,逐项判断事项(1)至(9)的处理是否正确。对于事项(1)至(7),如不正确,分别说明理由;对于事项(8)至(9),如不正确,分别指出正确的会计处理。

事项(2)的处理不正确。(0.5分)

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整、不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。(2分)

事项(3)的处理不正确。(0.5分)

理由:中央部门在填报预算时应做到全面考虑,完整填列,对单位预计取得的各项收入应全面考虑,不应在部门预算外保留其他收入项目。(2分)

事项(4)的处理不正确。(0.5分)

理由:行政单位不得利用国有资产对外担保。(1.5分)

事项(5)的处理不正确。(0.5分)

理由:项目资金应专款专用。(1.5分)

事项(6)的处理不正确。(0.5分)

理由:中央级事业单位国有资产出租、资产单项价值在800万元人民币以上(含800万元)的,应经主管部门审核后报财政部审批;出租取得的收入,应按规定纳入一般预算管理,全部上缴中央国库。(2.5分)

事项(7)的处理不正确。(0.5分)

理由:持卡人使用公务卡消费结算的各项公务支出,必须在发卡行规定的免息还款期内到单位报销,因个人报销不及时造成的罚息、滞纳金等相关费用,由持卡人承担。(2分)

事项(8)的处理正确。(1.5分)

事项(9)的处理不正确。(0.5分)

理由:乙单位应该在财务会计中减少业务活动费用5000元,同时在预算会计中增加资金结存——零余额账户用款额度5000万元,减少事业支出5000元。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-30

- 2021-12-18

- 2021-03-05

- 2021-05-04

- 2021-03-12

- 2021-03-16

- 2021-03-23

- 2021-03-13

- 2021-01-28

- 2021-03-13

- 2021-03-13

- 2021-02-17

- 2021-08-08

- 2021-05-19

- 2021-04-27

- 2021-03-06

- 2021-02-22

- 2021-12-26

- 2021-12-20

- 2021-02-01

- 2021-01-01

- 2021-10-20

- 2021-04-01

- 2021-12-31

- 2021-04-12

- 2021-03-10

- 2021-05-12

- 2021-03-14

- 2021-04-28

- 2021-03-22