请问高级会计师难考吗,哪些方面比较难

发布时间:2021-04-01

请问高级会计师难考吗,哪些方面比较难

最佳答案

高级会计师考试内容

高级会计师考试让考生感觉最难的一点应该就属考试内容了,虽然高级会计师考试科目只有一科《高级会计实务》,但是考试内容却“包罗万象”,不比初级和中级考试科目加起来的知识点要少。高级会计师考试内容涉及会计、审计、战略、财务管理、行政事业单位会计等诸多方面,而且每一部分的难度也都不容小觑,考试还需要考生将各部分的知识点融会贯通,可见高级会计师考试难度是非常大的,需要考生在备考期间有坚实的会计基础。

高级会计师考试题型

高级会计师考试题型全部为案例分析题,也就是主观题,相比较单选、多选这样的客观题而言,主观题会更难一些。主观题需要考生结合知识点分析案例再加上自己的想法将答案表述出来,而且一个案例可能会涉及到多个知识点,不仅需要考生熟悉掌握知识点,还要讲知识点之间关系串联起来,才能在考试中得到高分,所以说高级会计师考试题型对于考生来说也是比较难的一部分。

高级会计师考试方式

高级会计师考试方式采用开卷笔答形式,之所以考试方式也为考试的难点主要是因为考试的题量大,很多考生会答不完题。高级会计师考试共有9道案例分析题,其中1-7题为必答题,8-9题为选答题(选其一作答),考试时间为210分钟,也就是说考生需要25分钟左右做一道题,其中可能还要处理会计分录、计算大量数据等等,时间非常紧迫。除此之外,考试虽为开卷,但是考试的题目以及答案都不会出现在教材当中,教材只是帮助考生查询相关知识点,所以考生必须要熟记知识点所在章节以及位置,不然开卷考试只会“帮倒忙”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

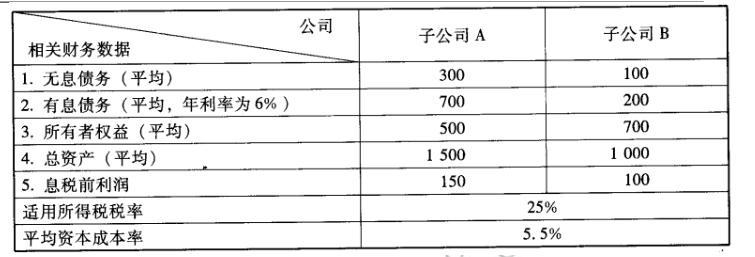

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

理由:模糊了愿景、使命和公司战略目标。战略目标要符合 SMART 原则,董事甲提到的仅仅涉及愿景和使命。

董事乙不正确。

理由:行业集中度高,竞争度应低;退出成本低,行业竞争度应低。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

理由:申请银行并购贷款金额 12 亿元,大于并购交易对价 22 亿元的 50%。(1 分)

或:理由:申请银行并购贷款金额 12 亿元大于并购贷款最高额度 11 亿元(1 分)

或:理由,拟并购贷款点交易对价百分比,54.55%>50%(1 分)

要点②正确。(0.5 分);要点③正确。(0.5 分)

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-28

- 2021-03-10

- 2021-03-10

- 2021-05-09

- 2021-09-06

- 2021-12-25

- 2021-12-19

- 2021-12-24

- 2021-05-03

- 2021-04-22

- 2021-03-25

- 2021-12-24

- 2021-03-11

- 2021-04-03

- 2021-05-11

- 2021-03-01

- 2021-03-19

- 2021-03-26

- 2021-04-16

- 2021-12-24

- 2021-12-17

- 2021-03-12

- 2021-02-18

- 2021-05-24

- 2021-01-09

- 2021-12-24

- 2021-12-24

- 2021-09-08

- 2021-12-24

- 2021-10-10