高级会计师需要多少年工作经验

发布时间:2021-05-12

高级会计师需要多少年工作经验

最佳答案

评审是一年一次的高级会计。需要年限达到和年龄达到。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系在上海证券交易所上市的制造类企业。注册会计师在对甲公司2018年度财务报表进行审计时,关注到甲公司2018年度发生的部分交易及其会计处理事项如下:

1.2018年10月9日,甲公司经批准按面值对外发行可转换公司债券,面值总额10亿元,期限3年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用。该可转换债券转换条款约定,持有方可于该可转换债券发行2年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

2.2018年12月25日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存X原材料的价格持续下降。为防范该原材料价格风险,甲公司批准于当日在期货市场上卖出X原材料期货合约进行套期保值,并于2018年12月31日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。

3.2018年12月27日,甲公司将一项金融资产出售给乙公司,取得银行存款1000万元,同时与乙公司签订协议,在约定期限结束时按1200万元回购该金融资产。甲公司终止确认了该项金融资产。

假定不考虑其他因素。

要求:

1.根据事项1,说明甲公司在初始计量时,应如何确定该可转换债券所含负债和权益成分的价值,并说明相关交易费用分配应采用的方法。

2.根据事项2,指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司2018年12月31日对X原材料及相关期货合约分别应进行的会计处理。

3.根据事项3,判断甲公司的会计处理是否正确;如不正确,简要说明理由。

1.2018年10月9日,甲公司经批准按面值对外发行可转换公司债券,面值总额10亿元,期限3年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用。该可转换债券转换条款约定,持有方可于该可转换债券发行2年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

2.2018年12月25日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存X原材料的价格持续下降。为防范该原材料价格风险,甲公司批准于当日在期货市场上卖出X原材料期货合约进行套期保值,并于2018年12月31日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。

3.2018年12月27日,甲公司将一项金融资产出售给乙公司,取得银行存款1000万元,同时与乙公司签订协议,在约定期限结束时按1200万元回购该金融资产。甲公司终止确认了该项金融资产。

假定不考虑其他因素。

要求:

1.根据事项1,说明甲公司在初始计量时,应如何确定该可转换债券所含负债和权益成分的价值,并说明相关交易费用分配应采用的方法。

2.根据事项2,指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司2018年12月31日对X原材料及相关期货合约分别应进行的会计处理。

3.根据事项3,判断甲公司的会计处理是否正确;如不正确,简要说明理由。

答案:

解析:

1.在初始计量时,应将可转换债券负债部分的未来现金流量按发行当日不含转换权的类似债券的利率进行折现,将该折现值(即公允价值)作为负债成分的价值。【或:采用公允价值确定负债成分的价值。】

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。

将交易费用根据负债和权益工具成分的相对公允价值在负债部分和权益部分之间进行分配。

2.甲公司开展的该套期保值业务应划分为公允价值套期。

(1)被套期项目X原材料:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

(2)套期工具期货合约:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

3.甲公司的会计处理不正确。

理由:企业保留了金融资产所有权上几乎所有的风险和报酬,应当继续确认该金融资产。

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。

将交易费用根据负债和权益工具成分的相对公允价值在负债部分和权益部分之间进行分配。

2.甲公司开展的该套期保值业务应划分为公允价值套期。

(1)被套期项目X原材料:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

(2)套期工具期货合约:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

3.甲公司的会计处理不正确。

理由:企业保留了金融资产所有权上几乎所有的风险和报酬,应当继续确认该金融资产。

2015年3月25日,甲公司将所持C公司100%有表决权的股份的30%对外转让,收到价款30000万元,并办妥了股权转让手续。C公司系甲公司于2013年1月3日通过企业合并取得,合并成本为60000万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与C公司不存在关联方关系。C公司自2013年1月3日至2015年3月25日持续计算、应纳入甲公司合并财务报表的可辨认净资产总额为80000万元。至2015年12月31日,甲公司仍持有C公司70%有表决权的股份,能够对C公司实施控制。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

答案:

解析:

在个别报表中的投资收益为12000万元(价款30000-账面价值60000×30%)。该股份转让不影响甲公司2015年合并利润表中的净利润。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

甲公司经批准于20×1年1月1日按面值发行5年期一次还本按年付息的可转换公司债券200000000元,款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。债券持有人若在当期付息前转换股票的,应按债券面值和应付利息之和除以转股价,计算转换的股份数。假定20×2年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。[已知:(P/A,9%,5)=3.8897,(P/F,9%,5)=0.6499]。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

答案:

解析:

1.可转换公司债券负债成分的公允价值:

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

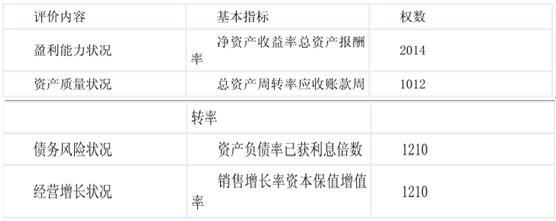

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

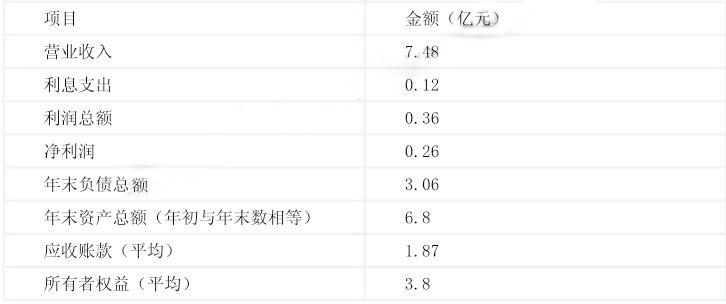

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

分别计算 M 公司 2010 年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

答案:

解析:

净资产收益率=0.26/3.8*100%≈6.84%(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-26

- 2021-05-24

- 2021-04-22

- 2021-04-09

- 2021-05-19

- 2021-08-18

- 2021-01-12

- 2021-12-26

- 2021-09-28

- 2021-03-03

- 2021-12-27

- 2021-10-09

- 2021-03-11

- 2021-01-30

- 2021-03-01

- 2021-03-10

- 2021-01-27

- 2021-05-20

- 2021-12-19

- 2021-12-26

- 2021-02-27

- 2021-03-24

- 2021-12-18

- 2021-11-17

- 2021-12-22

- 2021-03-23

- 2021-12-16

- 2021-12-31

- 2021-12-26

- 2021-03-31