评审高级会计师都有哪些条件?高级会计师职责

发布时间:2021-05-08

评审高级会计师都有哪些条件?高级会计师职责

最佳答案

你好,希望能帮助你

1、参加全国高级会计师资格考试,并达到合格标准;

2. 参加全国职称外语考试(综合B级),并达到合格标准(不同地区具备免考条件);

3. 参加全国职称计算机考试(在任意模块中,任选4个考试),并达到合格标准(不同地区具备免考条件);

4. 在前所在单位或当前所在单位,具有突出的业绩成果(书面及单位证明);

5. 取得会计师资格后,在具有统一刊号(CN)的 核心类报纸、期刊公开发表(个别省区不要求公开发表)较高水平的论文(个别省区要求是第一作者)或著作(要求具有统一书号ISBN,个别省区要求是主要编著者);

6. 符合其他破格评审条件;

7. 个别省区要求参加答辩。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。

高级会计师的评定必须先参加全国统一的《高级会计师实务》考试,同时需要符合由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议等条件。

高级会计师工作职责:高级会计师主要负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才等工作。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

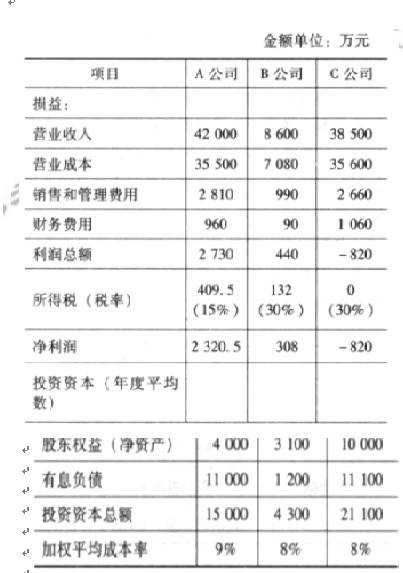

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。假设 A、B、C 公司 2005 年度的有关财务数据如下表:

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

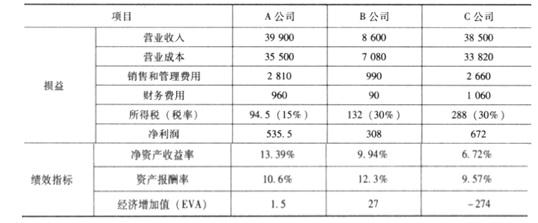

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”使用“投资资本总额”代替)、净资产收益率和经济增加值(EVA),将计算结果直接填写在下表中的相应栏目。

答案:

解析:

按市场价格重新计算 A 公司、C 公司 2005 年度的损益数据以及绩效指标,填列如下:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

甲农机厂主要制造不同型号的拖拉机和农用三轮车。该厂的分厂有 5 个,制造环节较多,成本核算的工作量比较大。会计资料显示制造费用是直接人工费用的两倍多,与原材料成本比例大致相同。两种产品的质量水平同比下降,本年已经产生了近 500 万元的质量成本。财务总监认为公司产品成本控制需要加强,因此便提议召开成本分析会。参会人员发言如下:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

采购部经理的价值链成本控制措施是否有效?说明理由。

答案:

解析:

无效。以质量下降为代价换取成本降低,不但得不偿失,而且会使得整个价值链成本增加

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一,现在正准备积极实施海外并购。公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司作为并购目标。

要求:根据上述资料,从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

要求:根据上述资料,从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

答案:

解析:

并购动机:纵向一体化;资源互补。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-22

- 2021-10-21

- 2021-05-18

- 2021-04-16

- 2021-12-24

- 2021-05-28

- 2021-12-18

- 2021-01-16

- 2021-02-27

- 2021-04-20

- 2021-05-09

- 2021-10-28

- 2021-01-30

- 2021-03-10

- 2021-12-19

- 2021-01-31

- 2021-06-04

- 2021-03-13

- 2021-12-30

- 2021-12-18

- 2021-06-04

- 2021-03-04

- 2021-01-03

- 2021-03-12

- 2021-03-06

- 2021-04-14

- 2021-12-26

- 2021-04-20

- 2021-01-01

- 2021-12-24