会计人员继续教育要怎么报名?缴费要上哪交?

发布时间:2021-01-03

会计人员继续教育要怎么报名?缴费要上哪交?

最佳答案

继续教育是在当地财政局报名缴费,财政局会让你选择是网上进行继续教育还是参加面授班。

网上继考会给你一张网卡,你在家里面学习然后考试,考试合格后打印一份成绩单,财政局工作人员看见考试合格后会给你办理盖章。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

C公司为上市公司,2×14年1月1日公司股东大会通过了《关于C公司股票期权激励计划的议案》,对管理层人员进行股权激励。议案规定,如果管理层成员在其后3年都在公司担任职务,并且股价每年均提高10%以上,100名管理层成员每人均可以每股18元的价格购买1万股本公司股票。

同时,作为协议的补充,公司规定:激励对象在可行权日后第1年的行权数量不得超过获受股票期权总量的50%,以后各年的行权数量不得超过获受股票期权总量的20%。C公司以期权定价模型估计授予的此项期权在授予日的公允价值总额为900万元,每份期权的公允价值为9元。

在授予日,C公司估计3年内管理层离职的比例为15%;第1年年末,公司将管理层离职率的估计数调整为10%;在第2年年末,C公司调整其估计离职率为5%;到第3年年末,公司实际离职率为6%。2×14年,公司股价提高了10.5%,2×15年公司股价提高了11%,2×16年公司股价提高了6%。假定不考虑其他因素。

要求:

1.指出本案例中涉及哪些股份支付的条款和条件。

2.计算C公司第1年和第2年年末应确认的费用。

3.由于第3年未能达到股价提高的目标,C公司转回了2×14年、2×15年确认的费用,该会计处理是否正确?简要说明理由。

4.假设C公司在2×15年修改了股份支付的条件和条款,该修改导致授予日的公允价值增加了90万元,那么C公司在2×15年应确认的费用为多少?

5.如果C公司在第2年年末选择修改公司授予日期权公允价值,从每份9元降低为7元,应如何进行会计处理?

6.若C公司选择在等待期内取消股权激励方案,是否需要进行相应的会计处理?如果需要,请说明处理原则。

同时,作为协议的补充,公司规定:激励对象在可行权日后第1年的行权数量不得超过获受股票期权总量的50%,以后各年的行权数量不得超过获受股票期权总量的20%。C公司以期权定价模型估计授予的此项期权在授予日的公允价值总额为900万元,每份期权的公允价值为9元。

在授予日,C公司估计3年内管理层离职的比例为15%;第1年年末,公司将管理层离职率的估计数调整为10%;在第2年年末,C公司调整其估计离职率为5%;到第3年年末,公司实际离职率为6%。2×14年,公司股价提高了10.5%,2×15年公司股价提高了11%,2×16年公司股价提高了6%。假定不考虑其他因素。

要求:

1.指出本案例中涉及哪些股份支付的条款和条件。

2.计算C公司第1年和第2年年末应确认的费用。

3.由于第3年未能达到股价提高的目标,C公司转回了2×14年、2×15年确认的费用,该会计处理是否正确?简要说明理由。

4.假设C公司在2×15年修改了股份支付的条件和条款,该修改导致授予日的公允价值增加了90万元,那么C公司在2×15年应确认的费用为多少?

5.如果C公司在第2年年末选择修改公司授予日期权公允价值,从每份9元降低为7元,应如何进行会计处理?

6.若C公司选择在等待期内取消股权激励方案,是否需要进行相应的会计处理?如果需要,请说明处理原则。

答案:

解析:

1.如果不同时满足服务3年和公司股价年增长10%的要求,管理层成员就无权行使其股票期权,因此二者都属于可行权条件,其中服务满3年是一项服务期限条件,10%的股价增长是业绩条件中的市场条件。可行权日后第1年的行权数量不得超过获授股票期权总量的50%,以后各年的行权数量不得超过获授股票期权总量的20%,不影响行权,不属于可行权条件。

2.第1年年末确认的费用 =900×90%×1/3=270(万元)

第2年年末累计应确认的费用=900×95%×2/3=570(万元)

由此,第2年应确认的费用=570-270=300(万元)

3.不正确。

理由:10%的股价增长是一个市场条件,根据准则规定,对于可行权条件为市场条件的股份支付,只要职工满足了其他所有非市场条件(如利润增长率等),企业就应当确认已取得的服务。

4.修改后至第2年年末累计应确认的费用=900×95%×2/3+90×95%×1/2=612.5(万元)

第2年应确认的费用为=612.5-270=342.75(万元),

即2×15年应确认费用342.75万元。

5.授予日期权公允价值从每份9元降低为7元,属于不利修改,因此公司仍应继续以权益工具在授予日的公允价值为基础,确认取得服务金额,而不应考虑权益工具公允价值的减少。

6.需要进行会计处理。处理原则:将取消作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额;在取消时支付给职工款项均应作为权益的回购处理,回购金额高于该权益工具在回购日公允价值的部分计入当期费用;授予新的权益工具用于替代原权益工具的,以与原权益工具条款和条件修改相同的方式处理,未认定为替代权益工具的,作为新授予的股份支付处理。

2.第1年年末确认的费用 =900×90%×1/3=270(万元)

第2年年末累计应确认的费用=900×95%×2/3=570(万元)

由此,第2年应确认的费用=570-270=300(万元)

3.不正确。

理由:10%的股价增长是一个市场条件,根据准则规定,对于可行权条件为市场条件的股份支付,只要职工满足了其他所有非市场条件(如利润增长率等),企业就应当确认已取得的服务。

4.修改后至第2年年末累计应确认的费用=900×95%×2/3+90×95%×1/2=612.5(万元)

第2年应确认的费用为=612.5-270=342.75(万元),

即2×15年应确认费用342.75万元。

5.授予日期权公允价值从每份9元降低为7元,属于不利修改,因此公司仍应继续以权益工具在授予日的公允价值为基础,确认取得服务金额,而不应考虑权益工具公允价值的减少。

6.需要进行会计处理。处理原则:将取消作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额;在取消时支付给职工款项均应作为权益的回购处理,回购金额高于该权益工具在回购日公允价值的部分计入当期费用;授予新的权益工具用于替代原权益工具的,以与原权益工具条款和条件修改相同的方式处理,未认定为替代权益工具的,作为新授予的股份支付处理。

乙公司是一家同时在境内外资本市场上市的煤业集团,其所有的产品均在国内销售。乙公司成功收购了澳大利亚H公司,获得H公司的控股权。H公司在澳大利亚拥有丰富的煤炭资源,并拥有澳大利亚最大的煤炭出口港,主要客户为欧洲、美洲及澳大利亚本土的钢铁制造商和发电企业。

要求:根据资料,指出乙公司选择的成长型战略的类型,分析实施该战略的主要目的。

要求:根据资料,指出乙公司选择的成长型战略的类型,分析实施该战略的主要目的。

答案:

解析:

乙公司选择的成长型战略的类型属于一体化战略中的横向一体化战略。

主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势。

主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势。

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

答案:

解析:

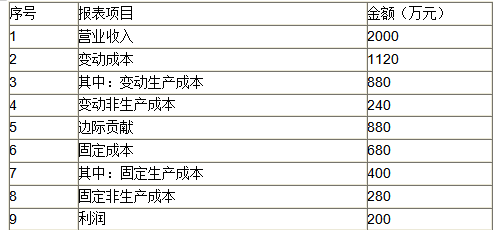

1.变动成本法下B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2021-03-30

- 2021-03-19

- 2021-06-18

- 2021-12-25

- 2021-06-04

- 2021-03-19

- 2021-04-03

- 2021-04-20

- 2021-01-25

- 2021-12-18

- 2021-03-05

- 2021-03-11

- 2021-04-07

- 2021-01-07

- 2021-07-01

- 2021-04-19

- 2021-03-19

- 2021-02-16

- 2021-04-06

- 2021-09-10

- 2021-03-10

- 2021-12-29

- 2021-05-21

- 2021-01-28

- 2021-03-19

- 2021-04-11

- 2021-09-06

- 2021-04-23

- 2021-12-19