江西高级会计师难考么?含金量高么?

发布时间:2021-05-12

江西高级会计师难考么?含金量高么?

最佳答案

高级会计师考试到底难在哪?

高会考生在取得高级资格的过程中,觉得有难度的主要是高会《高级会计实务》考试、评审过程中相关材料的准备、发表论文。

从有难度的三个方面,积极准备,打好基础,知己知彼百战不殆!

1、高级会计实务考试

《高级会计实务》考试题型为案例分析题,共有9道,必答题7道,选答题2道(二选一),考试题特点主要偏于理解、应用、判断。

学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审

在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章/论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。

3、发表论文

必须紧密结合资格取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

答案:

解析:

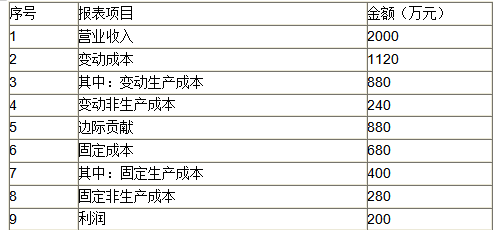

1.变动成本法下B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。

答案:

解析:

1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元)

甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2019年初,甲公司召开X、Y两个项目的投融资评审会。有关人员发言要点如下:

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

答案:

解析:

1.不满足。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-04

- 2021-12-19

- 2021-01-28

- 2021-03-12

- 2021-01-07

- 2021-03-10

- 2021-01-28

- 2021-03-07

- 2021-06-21

- 2021-05-12

- 2021-05-10

- 2021-01-29

- 2021-12-24

- 2021-02-04

- 2021-03-22

- 2021-02-27

- 2021-03-10

- 2021-03-13

- 2021-02-25

- 2021-12-31

- 2021-03-15

- 2021-04-02

- 2021-03-12

- 2021-12-19

- 2021-02-20

- 2021-05-02

- 2021-03-12

- 2021-03-23

- 2021-12-25

- 2021-12-19