需要了解一下高级会计职称考试

发布时间:2021-05-10

需要了解一下高级会计职称考试

最佳答案

高级会计职称是我国会计专业技术职称中的高级会计专业技术资格。高级会计师须遵守中华人民共和国宪法和法律,具有良好的职业道德,对业务能力上应具有坚实的专业理论知识,掌握国内外现代的经济管理科学方法并了解发展趋势。有较高的政策理论水平和丰富的经济工作实践经验,能够解决重要经济活动中的实际问题,提出有价值的政策性意见,在加强经济管理和提高经济效益、社会效益方面贡献显著。

二、能力要求

具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

三、申报评审要求

(1)须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。

(2)申请参加高级会计师资格评审的人员,还需取得职称外语和职称计算机考试合格证书。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

四、申报条件

申请参加高级会计师资格考试的人员,须符合下列条件之一:

1.《会计专业职务试行条例》规定的高级会计师职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

2.省级人力资源社会保障、财政部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审的破格条件。

五、考试科目及方式

考试科目为《高级会计实务》,考试时间为210分钟。采取开卷笔答方式进行。高级会计师主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

六、报名时间:一般在5月中下旬-6月中旬报名。

考试时间:一般在10月底。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

补充资料:

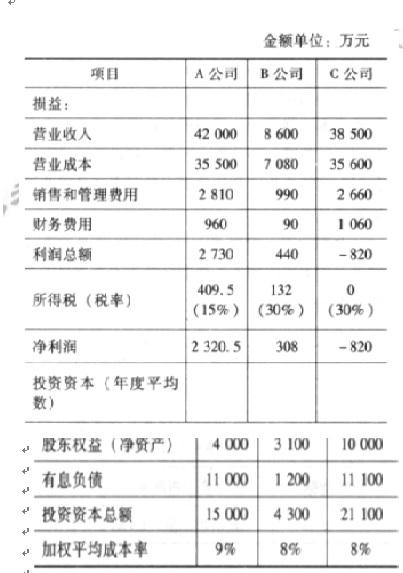

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

(1)6 月,甲单位因暴雨毁损设备一台,该设备账面原价 810 万元,已计提折旧 180 万元,财务处认为,设备毁损系不可抗力原因造成,因此在通过主管部门向财政部门提交资产处置申请的同时,确认了资产损失。

(2)6 月,甲单位经批准采用公开招标方式采购一批仪器设备(未纳入集中采购目录,但达到

公开招标数额标准)。招标后只有两家符合条件的供应商投标,因而出现废标,甲单位预计,如果继续采用公开招标方式采购,仍然可能出现废标。资产管理处认为,该采购项目达到公开招标数额标准,废标后也只能采用公开招标方式采购,不得采用其他替代采购方式。

(3)6 月,甲单位准备编制 2015 年度“一上”预算草案,资产管理处预计。A 采购项目(项目资金已由中央财政以授权支付方式金额拨付)将在 8 月底全部执行完毕,因执行政府采购可节约项目资金 10 万元,财务处认为,这 10 万元资金属于项目支出结余资金,应将其纳入 2015 年预算统筹使用。

(4)6 月,甲单位接受乙公司捐赠的一台价值为 60 万元的仪器设备,无需安装,未发生相关税费。财务处据此增加固定资产和非流动资产资金(固定资产)各 60 万元,同时增加事业支出和其他收入(捐赠收入)各 60 万元。

(5)甲单位审计处对本单位 2014 年上半年财务收支情况进行审计时发现,财务处确认收入以各业务部门提供的收入通知单为依据,未附相应的合同协议,审计处认为,收入业务的关键控制环节存在疏漏,无法确保各项收入应收尽收、及时入账,应进行整改。

要求:

理由:财政部门批复前的资产损失,单位不得自行进行账务处理。(1.5 分)

或:资产损失需待财政部门批复后才能进行账务处理。(1.5 分)

2.事项(2)的观点不正确。(0.5 分)

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。(2 分)

3.事项(3)的观点不正确。(0.5 分) 理由:中央部门的项目支出结余资金必须在年度预算执行结束、结余资金已实际形成后,才可在编制以后年度预算时统筹使用。(2 分)

4.事项(4)的处理不正确。(0.5 分)

理由:接受捐赠的固定资产不需确认事业支出和其他收入。(1.5 分)

或:接受捐赠的固定资产只需增加固定资产和非流动资产基金。(1.5 分)

5.事项(5)的观点正确。(1 分)

计算与投资和筹资决策相关的现金流序列、现金流量总和及净现值。

从上表可以看出,与筹资决策相关的现金净现值为零。因此,项目经营现金净现值与既考虑经营现金流又考虑筹资现金流的净现值相同。

上文提到过的两次重复的计算:从项目未来的1300万元的现金流中减去100万元的筹资费用,再将差额以10%的资本成本进行折现。

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-03

- 2021-01-15

- 2021-11-09

- 2021-01-25

- 2021-03-24

- 2021-01-30

- 2021-05-07

- 2021-01-15

- 2021-01-15

- 2021-12-24

- 2021-04-06

- 2021-07-22

- 2021-01-17

- 2021-03-10

- 2021-10-07

- 2021-12-26

- 2021-12-19

- 2021-04-03

- 2021-03-29

- 2021-12-15

- 2021-03-11

- 2021-03-10

- 2021-01-04

- 2021-05-30

- 2021-03-10

- 2021-04-09

- 2021-05-08

- 2021-12-20

- 2021-01-27

- 2021-04-07