请问申报高级会计师资格的条件是什么

发布时间:2021-04-06

请问申报高级会计师资格的条件是什么

最佳答案

根据《关于2018年广东省高级会计师资格考评结合试点工作有关事项的通知》(粤人发〔2018〕100号)规定,报名参加高级会计师资格考试必须具备以下条件之一:

1.取得会计师等财会类中级专业技术资格(即会计师、审计师、统计师和财政税收专业的经济师)后,从事本专业技术工作三年以上;

2.取得财会类专业博士学位后,从事本专业技术工作;

3.具备高级会计师资格,但不具备注册会计师资格,需申报正高级会计师资格的人员。

更多资讯请参考考试界网校高级会计师站点。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

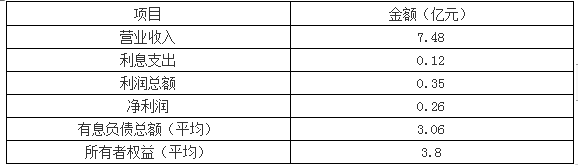

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司2018年的相关财务资料如下表:

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

答案:

解析:

1.投资资本回报率

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等相关规定,2×19年1月以来,为应对业务量的快速增长,甲单位新增聘用人员较多。依据国家有关事业单位人员工资政策及本单位增员实际情况,甲单位直接动用以前年度基本支出结转中日常公用经费结转200万元以弥补人员增资缺口。

答案:

解析:

甲单位处理不正确。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

大华酒类经销公司经营A、B、C、D、E、F、G七个品牌的酒品,公司可用经营资金100万元,经过上半年市场销售统计分析发现:

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

答案:

解析:

(1)确认A、B为金牛业务。原来的资金投入50万元,以保证市场占有率和公司的主要利润来源,同时也认识到A、B已经出现了衰退现象,要认真找出原因,尽快寻找替代品牌并延长其生命力。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-05-06

- 2021-05-10

- 2021-12-25

- 2021-03-10

- 2021-03-10

- 2021-03-29

- 2021-01-16

- 2021-04-28

- 2021-04-30

- 2021-04-14

- 2021-10-17

- 2021-12-26

- 2021-12-27

- 2021-04-02

- 2021-12-30

- 2021-04-30

- 2021-12-24

- 2021-02-18

- 2021-01-15

- 2021-03-11

- 2021-03-24

- 2021-03-11

- 2021-03-17

- 2021-05-01

- 2021-12-26

- 2021-03-27

- 2021-03-19

- 2021-05-01

- 2021-03-26