听说高级会计师评审大部分地区已经不要求职称英语...

发布时间:2021-04-03

听说高级会计师评审大部分地区已经不要求职称英语和职称计算机,是真的吗?

最佳答案

据我所知目前,根据高会评审相关政策,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦! 具体情况还要仔细查看当地政策。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家省级环保事业单位,按其所在财政厅要求,执行中央级事业单位部门预算管理、国有资产管理相关规定,按要求执行《政府会计制度》。2019年10月,甲单位财务处负责人组织有关人员召开工作会议,对下列事项进行研究:

(1)2019年1月,甲单位从上级财政部门取得专项资金100万,专门用于“雾霾”环境整治项目,财务部门做出增加银行存款和财政拨款收入各100万元的处理。

(2)2019年3月,甲单位报废环保监测设备一台,价值8万元,将设备账面价值转入待处置财产损溢的借方,变价收入2万元,增加其他收入2万元。?

(3)2019年初甲单位在履行相关审批程序后,利用单位的一项闲置资产对A公司进行股权投资,2019年12月,甲单位收到A公司的投资分红20万元,在财务会计中,甲单位将其20万元计入投资收益。

(4)2019年10月,甲单位新购置一台专业研究用设备,设备安装、检测完成后投入使用,甲单位按购置合同约定以财政直接支付方式一次性支付设备款200万元。财务处建议增加业务活动费用和财政拨款收入各200万元。

(5)2019年11月5日,在履行规定程序后,甲单位接受其他部门无偿调入物资一批,该批物资在调出方的账面价值为20000元,经验收合格后入库。物资调入过程中该单位以银行存库支付了运输费1000元。财会部门根据有关凭证,确认无偿调拨净资产21000元。

<1>?、假定不考虑其他因素。根据国有资产管理、政府会计制度等相关规定,逐项判断甲单位事项(1)至(5)的会计处理是否正确,如不正确,指出正确的处理。

(1)2019年1月,甲单位从上级财政部门取得专项资金100万,专门用于“雾霾”环境整治项目,财务部门做出增加银行存款和财政拨款收入各100万元的处理。

(2)2019年3月,甲单位报废环保监测设备一台,价值8万元,将设备账面价值转入待处置财产损溢的借方,变价收入2万元,增加其他收入2万元。?

(3)2019年初甲单位在履行相关审批程序后,利用单位的一项闲置资产对A公司进行股权投资,2019年12月,甲单位收到A公司的投资分红20万元,在财务会计中,甲单位将其20万元计入投资收益。

(4)2019年10月,甲单位新购置一台专业研究用设备,设备安装、检测完成后投入使用,甲单位按购置合同约定以财政直接支付方式一次性支付设备款200万元。财务处建议增加业务活动费用和财政拨款收入各200万元。

(5)2019年11月5日,在履行规定程序后,甲单位接受其他部门无偿调入物资一批,该批物资在调出方的账面价值为20000元,经验收合格后入库。物资调入过程中该单位以银行存库支付了运输费1000元。财会部门根据有关凭证,确认无偿调拨净资产21000元。

<1>?、假定不考虑其他因素。根据国有资产管理、政府会计制度等相关规定,逐项判断甲单位事项(1)至(5)的会计处理是否正确,如不正确,指出正确的处理。

答案:

解析:

事项(1)的会计处理不正确。(1分)

正确的处理:应增加银行存款100万元,增加事业收入100万元,同时,在预算会计中,增加资金结存(货币资金)100万元,增加事业预算收入100万元。(1分)

事项(2)的会计处理不正确。(1分)?

正确的处理:应将变价收入2万元计入待处理财产损溢(处置净收入)的贷方。(1分)?

事项(3)的会计处理正确。(2分)

事项(4)的会计处理不正确。(1分)

正确的处理:在财务会计中,甲单位应增加固定资产和财政拨款收入各200万元,同时在预算会计中,增加事业支出和财政拨款预算收入各200万元。(1分)

事项(5)的会计处理不正确。(1分)

正确的处理:应确认无偿调拨净资产20000元。(1分)

正确的处理:应增加银行存款100万元,增加事业收入100万元,同时,在预算会计中,增加资金结存(货币资金)100万元,增加事业预算收入100万元。(1分)

事项(2)的会计处理不正确。(1分)?

正确的处理:应将变价收入2万元计入待处理财产损溢(处置净收入)的贷方。(1分)?

事项(3)的会计处理正确。(2分)

事项(4)的会计处理不正确。(1分)

正确的处理:在财务会计中,甲单位应增加固定资产和财政拨款收入各200万元,同时在预算会计中,增加事业支出和财政拨款预算收入各200万元。(1分)

事项(5)的会计处理不正确。(1分)

正确的处理:应确认无偿调拨净资产20000元。(1分)

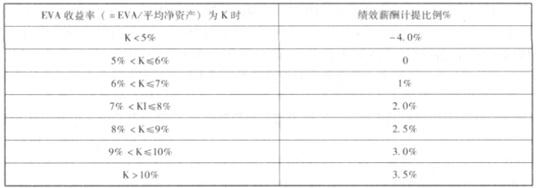

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

请分析、调整确认资本

答案:

解析:

调整确认资本。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

甲公司是国内一家大型能源化工集团股份公司。2018年10月,公司召开由各部门经理共同参加的业务研讨会,会议讨论了公司的各项具体业务。有关人员发言要点如下:

总经理:舞弊是公司近年来重点加以控制的领域之一,公司应该建立反舞弊机制,同时建议公司加入“中国企业反舞弊联盟”这一民间非营利性合作组织,助力根除商业舞弊、建设廉洁商业环境。

人力资源部经理:今年,公司完善了人力资源激励约束机制,制定了与业绩考核挂钩的薪酬制度,切实做到了薪酬安排与员工贡献相协调。下一步建议结合工作需要,分期分批对干部人员进行定期轮岗,并从制度上进一步完善干部轮岗的有关规定,关键岗位员工则没有必要实行定期轮岗。

财务部经理:公司非常重视安全生产投入,在人力、物力、资金、技术等方面提供了充足的保障。为了缓解不断上涨的成本压力,建议公司2019年度小幅度降低安全生产的保障标准。能源勘探开发、油气化工运销和金融资本平台是公司的三大核心业务版块,考虑到成本效益问题,建议将能源勘探开发业务外包给公司外部的专业服务商。

研发部经理:作为大型能源化工企业,我司在推动和实现绿色发展上责无旁贷、矢志不渝,公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。

内部审计部经理:公司授权我部负责内部控制评价的具体组织实施工作。2019年1月初,我部将成立评价工作组具体承担内部控制的检查评价任务,鉴于评价工作组成员非常熟悉评价工作流程,所以在实施内部控制评价工作之前,不需要接受相关的业务培训。

假定不考虑其他因素。

<1>?、根据总经理发言,指出为确保反舞弊工作落到实处,甲公司应当如何处理。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项说明人力资源部经理、财务部经理、研发部经理、内部审计部经理的发言是否恰当,如不恰当,请指出并说明理由。

总经理:舞弊是公司近年来重点加以控制的领域之一,公司应该建立反舞弊机制,同时建议公司加入“中国企业反舞弊联盟”这一民间非营利性合作组织,助力根除商业舞弊、建设廉洁商业环境。

人力资源部经理:今年,公司完善了人力资源激励约束机制,制定了与业绩考核挂钩的薪酬制度,切实做到了薪酬安排与员工贡献相协调。下一步建议结合工作需要,分期分批对干部人员进行定期轮岗,并从制度上进一步完善干部轮岗的有关规定,关键岗位员工则没有必要实行定期轮岗。

财务部经理:公司非常重视安全生产投入,在人力、物力、资金、技术等方面提供了充足的保障。为了缓解不断上涨的成本压力,建议公司2019年度小幅度降低安全生产的保障标准。能源勘探开发、油气化工运销和金融资本平台是公司的三大核心业务版块,考虑到成本效益问题,建议将能源勘探开发业务外包给公司外部的专业服务商。

研发部经理:作为大型能源化工企业,我司在推动和实现绿色发展上责无旁贷、矢志不渝,公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。

内部审计部经理:公司授权我部负责内部控制评价的具体组织实施工作。2019年1月初,我部将成立评价工作组具体承担内部控制的检查评价任务,鉴于评价工作组成员非常熟悉评价工作流程,所以在实施内部控制评价工作之前,不需要接受相关的业务培训。

假定不考虑其他因素。

<1>?、根据总经理发言,指出为确保反舞弊工作落到实处,甲公司应当如何处理。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项说明人力资源部经理、财务部经理、研发部经理、内部审计部经理的发言是否恰当,如不恰当,请指出并说明理由。

答案:

解析:

1.为确保反舞弊工作落到实处,企业应当建立举报投诉制度和举报人保护制度,设置举报专线,明确举报投诉处理程序、办理时限和办结要求,确保举报、投诉成为企业有效掌握信息的重要途径。举报投诉制度和举报人保护制度应当及时传达至全体员工。(2分)

2.(1)人力资源部经理的发言不恰当。(0.5分)

不当之处:关键岗位员工则没有必要实行定期轮岗。(1分)

理由:企业应当制定关键岗位员工的定期轮岗制度。(1.5分)

(2)财务部经理的发言不恰当。(0.5分)

不当之处:建议公司2019年度小幅度降低安全生产的保障标准。(0.5分)

理由:企业不能因为缓解成本压力而随意降低保障标准。(1分)

不当之处:建议将能源勘探开发业务外包给公司外部的专业服务商。(1分)

理由:能源勘探开发业务属于核心业务,企业应该避免将核心业务外包。(1.5分)

(3)研发部经理的发言不恰当。(0.5分)

不当之处:公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。(1分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策,而不是上报总经理最终审议批准。(0.5分)

(4)内部审计部经理的发言不恰当。(0.5分)

不当之处:在实施内部控制评价工作之前,评价工作组成员不需要接受相关的业务培训。(1分)

理由:在实施内部控制评价工作之前,评价人员需要接受相关的培训,培训内容一般包括内部控制专业知识及相关规章制度、评价工作流程、检查评价方法、工作底稿填写要求、缺陷认定标准、评价人员的权利义务、纪律要求及评价中需重点关注的问题等。(2分)

2.(1)人力资源部经理的发言不恰当。(0.5分)

不当之处:关键岗位员工则没有必要实行定期轮岗。(1分)

理由:企业应当制定关键岗位员工的定期轮岗制度。(1.5分)

(2)财务部经理的发言不恰当。(0.5分)

不当之处:建议公司2019年度小幅度降低安全生产的保障标准。(0.5分)

理由:企业不能因为缓解成本压力而随意降低保障标准。(1分)

不当之处:建议将能源勘探开发业务外包给公司外部的专业服务商。(1分)

理由:能源勘探开发业务属于核心业务,企业应该避免将核心业务外包。(1.5分)

(3)研发部经理的发言不恰当。(0.5分)

不当之处:公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。(1分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策,而不是上报总经理最终审议批准。(0.5分)

(4)内部审计部经理的发言不恰当。(0.5分)

不当之处:在实施内部控制评价工作之前,评价工作组成员不需要接受相关的业务培训。(1分)

理由:在实施内部控制评价工作之前,评价人员需要接受相关的培训,培训内容一般包括内部控制专业知识及相关规章制度、评价工作流程、检查评价方法、工作底稿填写要求、缺陷认定标准、评价人员的权利义务、纪律要求及评价中需重点关注的问题等。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-18

- 2021-03-11

- 2021-03-25

- 2021-12-19

- 2021-02-26

- 2021-04-22

- 2021-03-23

- 2021-06-09

- 2021-03-11

- 2021-02-26

- 2021-12-26

- 2021-04-27

- 2021-03-12

- 2021-04-22

- 2021-06-03

- 2021-12-28

- 2021-04-08

- 2021-03-27

- 2021-02-23

- 2021-02-03

- 2021-12-29

- 2021-03-16

- 2021-02-21

- 2021-03-01

- 2021-04-07

- 2021-03-11

- 2021-12-18

- 2021-03-24

- 2021-01-19

- 2021-03-12