我是学心理学的,目前考过了高级会计师考试,请问...

发布时间:2021-04-17

我是学心理学的,目前考过了高级会计师考试,请问高级会计师评审流程是什么样的啊?

最佳答案

你好,希望能帮助你

高级会计师考试合格后才可以进入评审环节,评审通过后才发给高级会计师证。考试成绩合格证有效期为3年,意味着要在3年内通过评审,否则成绩作废,需要重新参加考试。而且考和审都通过了,高级资格证书长期有效。首先,考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数。全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)。然后,考试合格者须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。通过考试和评审的双重考查之后取得高级资格证书是长期有效的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

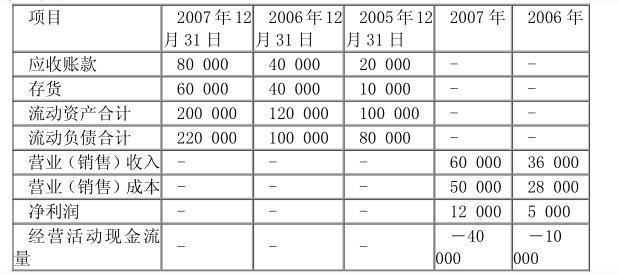

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

请从公司营运能力的角度,分析公司营运资金管理存在的问题。

答案:

解析:

公司营运能力存在的问题:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

甲公司为一家在上海证券交易所上市的国有大型集团企业,其所属产业是国家“去产能”的

重点行业之一。2016 年初,甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2016 年度风险管理与内部控制工作服务“三去一降一补”建议书》。该建议书内容摘要如下:

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”;

①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”;①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

(3)优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司 2015 年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议 2016 年度采用发行股票的方式弥补公司发展所需的资金缺口。

(4)加强流程管控,降低运营成本。为控制公司的运营成本、提高销售净利率,建议采用下列控制措施“降成本”:①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;③重视成本分析工作并形成分析报告,及时传递给公司内部有关管理人员。

(5)突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:①注重引进高端人才,并与其签订专利技术保密协议;②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:

重点行业之一。2016 年初,甲公司风险管理与内部控制部门根据董事会要求,围绕国家提出的“三去一降一补”重点任务,牵头研究起草了《2016 年度风险管理与内部控制工作服务“三去一降一补”建议书》。该建议书内容摘要如下:

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”;

①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”;①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

(3)优化筹资结构,合理降低杠杆。对融资业务的风险分析显示:公司 2015 年末的资产负债率(80%)明显高于行业平均水平(65%),且面临较大的短期偿债压力;如果继续通过“借新还旧”等传统方式融资,可能加剧偿债压力并带来其他潜在风险,最终引发资金链断裂。为了“去杠杆”,建议 2016 年度采用发行股票的方式弥补公司发展所需的资金缺口。

(4)加强流程管控,降低运营成本。为控制公司的运营成本、提高销售净利率,建议采用下列控制措施“降成本”:①在大宗原材料采购招标过程中,严格遵循低价者中标的原则;②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;③重视成本分析工作并形成分析报告,及时传递给公司内部有关管理人员。

(5)突出创新驱动,补齐技术短板。针对公司研发力量不强、研发结果转化利用不足、专利技术保护措施不力的现状,建议采用下列控制措施“补短板”:①注重引进高端人才,并与其签订专利技术保密协议;②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

假定不考虑其他因素。

要求:

根据资料(3),指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方

法;并根据《企业内部控制基本规范》及其配套指引的要求,指出发行股票应重点关注哪些风险。

法;并根据《企业内部控制基本规范》及其配套指引的要求,指出发行股票应重点关注哪些风险。

答案:

解析:

(1)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法【或:行业基准法】和情

景分析法。

(2)发行股票应当重点关注的风险有:发行风险、市场风险、政策风险以及公司控制权风险。评分说明:答出其中任意一项的,得相应分值的一半;答出两项及以上的,得满分。

景分析法。

(2)发行股票应当重点关注的风险有:发行风险、市场风险、政策风险以及公司控制权风险。评分说明:答出其中任意一项的,得相应分值的一半;答出两项及以上的,得满分。

顺风电力公司经批准干 2010 年 1 月 1 日溢价发行了 50 万份可转换债券,面值总额 50000 万元,取得总收入 52400 万元。该债券期限为 5 年,票面年利率为 5%,利息按年支付;每份债券均可在债券发行 1 年后的任何时间按照面值转换为 100 股普通股。自 2011 年起,每年 1 月 1 日付息。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

计算 201 1 年 1 月 1 日可转换公司债券转为顺风电网公司普通股的股数,并编制可转换公司债券转为普通股有关的会计分录(计算结果保留两位小数)。

答案:

解析:

转换的股数=25*100 =2500(万股)

借:应付债券——可转换公司债券(面值)(50000/2) 25000

应付债券——可转换公司债券(利息调整){(2224.5-411.02)/2} 906.74

资本公积——其他资本公积(175.50/2) 87.75

贷:股本 2500

资本公积——股本溢价 23494.49

借:应付债券——可转换公司债券(面值)(50000/2) 25000

应付债券——可转换公司债券(利息调整){(2224.5-411.02)/2} 906.74

资本公积——其他资本公积(175.50/2) 87.75

贷:股本 2500

资本公积——股本溢价 23494.49

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-12-30

- 2021-03-11

- 2021-06-12

- 2021-12-26

- 2021-11-04

- 2021-12-26

- 2021-03-13

- 2021-02-27

- 2021-02-12

- 2021-01-30

- 2021-10-27

- 2021-03-11

- 2021-12-19

- 2021-05-13

- 2021-02-01

- 2021-03-15

- 2021-03-31

- 2021-03-08

- 2021-12-24

- 2021-01-14

- 2021-03-12

- 2021-12-26

- 2021-12-18

- 2021-03-10

- 2021-04-16

- 2021-03-20

- 2021-04-02

- 2021-05-25

- 2021-05-04