朋友让我帮忙问高级会计师评审需要的条件是什么?

发布时间:2021-04-06

朋友让我帮忙问高级会计师评审需要的条件是什么?

最佳答案

高级会计师评审需要的条件是:

一、申报人员应具备下列条件

(一)拥护党的路线、方针、政策,遵守《中华人民共和国会计法》及有关法律法规,恪守职业道德,履行岗位职责。

(二)持有有效会计从业资格证书。

(三)近五年来年度考核均为合格以上。

(四)外语水平符合国家和省有关规定。

(五)身体健康,能够全面履行岗位职责。

二、学历及资历符合下列条件之一

(一)博士研究生毕业并获得博士学位,取得会计师或相关专业中级专业技术资格后,从事会计或相关专业工作2年以上。

(二)硕士研究生毕业并获得硕士学位,取得会计师或相关专业中级技术资格后,从事会计或相关专业工作4年以上。

(三)大学本科毕业,取得会计师或相关专业中级专业技术资格后,从事会计或相关专业工作5年以上。

(四)不具备以上规定学历,累计从事会计或相关专业工作15年以上,并通过考试取得会计师资格或相关专业中级专业技术资格后,从事会计或相关专业工作5年以上。

评审条件、附则

三、专业理论知识符合下列要求

(一)具有系统、扎实的会计或相关专业理论基础知识,熟悉与本专业工作相关的法律、法规、规章、制度。

(二)了解国家宏观经济政策、重大经济改革措施和国内外会计或相关专业的发展动态。

(三)具备下列条件中的一条以上:

1、在国内外公开发行的刊物上独立发表有较高学术水平和价值的会计或相关专业论文两篇以上。

2、公开出版有较高价值的会计或相关专业著作,本人撰写3万字以上;或公开出版的会计或相关专业教材,本人撰写5万字以上。

3、参与省、部级以上下达的会计或相关专业研究课题,获得省、部级三等以上成果奖。

4、在省以上内部刊物和专业学术会议上交流独立撰写的有价值的会计或相关论文4篇以上。

四、工作经历和能力具备下列条件之一

(一)参加过省或省辖市(包括行业或系统)执行的财会财税制度或管理办法的制订工作。

(二)全省行业性或省辖市地区性财会、财税改革工作的主要设计者或组织者。

(三)制订过大、中型企业和机关、事业单位财务会计管理办法。

(四)主持、指导过一个地区、一个行业或大中型企、事业单位的财会工作。

(五)主持过大中型企业年度财务会计报告审验或专项审计工作;或主持过大中型企业财务及税务咨询、策划等大型项目。

五、业绩成果具备下列条件中的两条以上

(一)本单位的会计基础工作实现规范化,会计管理实现信息化,被县以上主管部门评为先进单位。

(二)在参加编写(制订)省辖市以上(包括行业)执行的财会、财税制度或管理办法中发挥重要作用,被采纳实施,效果显著。

(三)在加强和完善财政税收管理,促进经济发展,增加财政收入方面,经省或省辖市主管部门认定,成绩突出。

(四)所制订的大、中型企业或机关、事业单位财务、会计管理办法,经本单位实践证明效果显著。

(五)提出的创见性建议被本单位采纳,大幅度提高企、事业单位管理水平,取得较好经济效益。

(六)主持过5个以上大中型企业年度财务报告审验或专项审计工作,或主持过5个以上大中型企业税务、财会咨询、策划等大型项目工作,业绩突出。

(七)工作业绩突出,主管的财会部门被省辖市以上政府或省以上业务主管部门评为先进集体;或个人财会工作业绩突出,被省辖市以上政府或省以上主管部门评为先进个人。

六、为不拘一格选拔人才,对不符合学历或资历要求,业绩特别突出的人员,可以破格申报,但必须具备下列条件中的三条以上:

(一)在会计或相关专业方面获得省、部级二等以上科研成果奖的主要完成人。

(二)主持或主要参与省、部级以上重点项目的主要专业技术决策工作,取得较好的经济效益或社会效益,并经省、部级以上业务主管部门认可者。

(三)公开出版过本专业有较高学术价值的专著或译著(限前三名);或担任主编、副主编,公开出版三部以上本专业有较高学术价值的教材(其中每部本人承担任务不少于3万字)。

(四)在公开发行的刊物上发表不少于3000字、独立完成的专业学术论文三篇以上。

(五)会计或相关专业工作成绩显著,受到省(部)级以上政府表彰一次以上者;受到省辖市级政府表彰二次以上者。

1、本条件规定的申报条件和评审条件的要求应同时具备。

2、正常申报人员的理论水平、业务能力和业绩成果,系取得会计师资格和相关中级专业技术资格以来的情况。

3、本条件中提到的效果、效益,主要是指量化的效果、效益,须交验所在单位意见和省辖市以上财政或税务等综合部门或行业主管部门有关证明材料。四、正式出版的著作是指具有ISBN书号的著作。公开发行的学术刊物是指具有CN刊号的学术刊物,不含增刊、专刊、特刊等形式的刊物。获奖成果须同时提交获奖证书及批文。五、本条件中的“相关专业”包括财务、财政、税务、审计专业:“相关专业中级专业技术资格”指财政税收专业经济师、审计师。六、本条件中所称“以上”均含本级。七、从事专业工作年限计算到申报年度年底。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

标(假定投资资本总额按年末数计算)。

投资资本收益率(%) 2.40 3.19 3.99 4.32

加权平均资金成本(%)6.21 6.O3 5.92 5.85 或 4.66

经济利润(万元) 一 19126.20 —1726720 -1389600 -12790.80 或-2842.40

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。

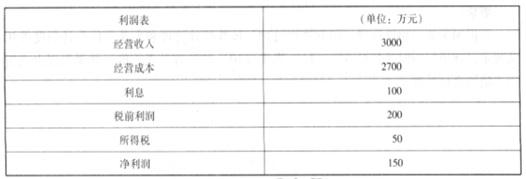

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-02-06

- 2021-03-09

- 2021-12-15

- 2021-05-10

- 2021-01-04

- 2021-12-19

- 2021-03-10

- 2021-05-24

- 2021-12-19

- 2021-01-31

- 2021-12-19

- 2021-12-22

- 2021-04-27

- 2021-01-31

- 2021-12-26

- 2021-12-29

- 2021-12-26

- 2021-02-17

- 2021-01-02

- 2021-12-27

- 2021-12-27

- 2021-12-17

- 2021-10-18

- 2021-03-14

- 2021-12-19

- 2021-03-24

- 2021-03-10

- 2021-09-26

- 2021-12-19