会计没初级职称可以直接考高级职称吗?我是深圳的

发布时间:2021-04-13

会计没初级职称可以直接考高级职称吗?我是深圳的

最佳答案

你好,希望能帮助你

1.《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

2.经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

长江公司于 2018 年 7 月 1 日与境外乙公司签订合同,约定于 2017 年 1 月 31 日以每吨 6000美元的价格购入 50 吨橄榄油,合同总价款为 30 万美元。

长江公司为规避购入橄榄油成本的外汇风险,于当日与某金融机构签订了一份 7 个月到期的买入 30 万美元的远期外汇合同,约定汇率为 1 美元=6.29 元人民币。2017 年 1 月 31 日,长江公司以净额方式结算该远期外汇合同,并购入橄榄油。

假定:①2018 年 12 月 31 日,1 个月美元对人民币远期汇率为 1 美元=6.20 元人民币,人民币的市场利率为 6%;②2017 年 1 月 31 日,美元对人民币即期汇率为 1 美元=6.18 元人民币;③该套期符合套期保值准则所规定的运用套期会计的条件;④不考虑增值税等相关税费。长江公司的会计处理如下:

(1)将该套期划分为现金流量套期。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益。

要求:

长江公司为规避购入橄榄油成本的外汇风险,于当日与某金融机构签订了一份 7 个月到期的买入 30 万美元的远期外汇合同,约定汇率为 1 美元=6.29 元人民币。2017 年 1 月 31 日,长江公司以净额方式结算该远期外汇合同,并购入橄榄油。

假定:①2018 年 12 月 31 日,1 个月美元对人民币远期汇率为 1 美元=6.20 元人民币,人民币的市场利率为 6%;②2017 年 1 月 31 日,美元对人民币即期汇率为 1 美元=6.18 元人民币;③该套期符合套期保值准则所规定的运用套期会计的条件;④不考虑增值税等相关税费。长江公司的会计处理如下:

(1)将该套期划分为现金流量套期。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益。

要求:

指出长江公司对上述业务的会计处理是否正确,并说明理由。

答案:

解析:

(1)将该套期划分为现金流量套期正确。理由:对确定承诺的外汇风险进行的套期,企业可以作为现金流量套期,也可以作为公允价值套期处理。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益不正确。

理由:套期工具利得或损失中属于有效套期的部分,应当计入其他综合收益,并单列项目反映。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益不正确。

理由:在现金流量套期下,套期工具利得或损失中属于无效套期的部分(即扣除直接确认为其他综合收益后的其他利得或损失),应当计入当期损益。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益不正确。

理由:套期工具利得或损失中属于有效套期的部分,应当计入其他综合收益,并单列项目反映。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益不正确。

理由:在现金流量套期下,套期工具利得或损失中属于无效套期的部分(即扣除直接确认为其他综合收益后的其他利得或损失),应当计入当期损益。

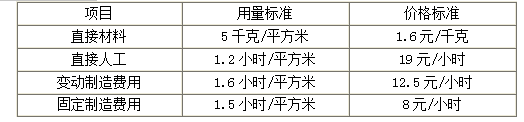

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

答案:

解析:

1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

(2016年)甲单位为一家省级事业单位。省财政厅2016年2月末批复了甲单位2016年度支出预算49000万元,其中基本支出预算33000万元、项目支出预算16000万元。3月初,甲单位将内部各单位预算进行批复分解;为保留适当的预算灵活性,避免预算频繁调整,对于基本支出预算中部分暂未确定具体工作内容的业务,财务处仅批复了预算总额度,待业务的具体工作内容确定后再细化分解。

问:是否存在不当之处?

问:是否存在不当之处?

答案:

解析:

事项无不当之处。

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-26

- 2021-03-12

- 2021-12-15

- 2021-12-29

- 2021-02-01

- 2021-04-12

- 2021-04-21

- 2021-04-27

- 2021-05-26

- 2021-12-26

- 2021-02-21

- 2021-03-11

- 2021-03-17

- 2021-05-29

- 2021-03-12

- 2021-02-04

- 2021-01-12

- 2021-02-10

- 2021-03-30

- 2021-02-13

- 2021-10-01

- 2021-04-11

- 2021-05-29

- 2021-12-30

- 2021-02-14

- 2021-03-07

- 2021-05-10

- 2021-10-27

- 2021-02-09

- 2021-04-14