试行条例规定的高级会计师职务任职基本条件有哪些...

发布时间:2021-04-28

试行条例规定的高级会计师职务任职基本条件有哪些?

最佳答案

符合下列条件之一者,可申报高级会计师资格;

1、获得博士学位,担任会计师职务二年以上;

2、获得硕士学位,担任会计师职务四年以上;

3、大学本科毕业,担任会计师职务五年以上;

4、担任会计师职务五年以上,参加会计师资格考试合格。

5、担任会计师职务五年以上,并具备下列条件之一:

(1)获省、部级以上先进会计工作者称号;

(2)主持或主研的财会科研项目获省、部级科研成果二等奖以上;

(3)本人独立或为主撰写过3万字以上的会计专著并公开出版;

(4)本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

(5)在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

(6)在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

考试科目为《高级会计实务》,考试时间为210分钟 考试题型:8个案例题。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是国内一家著名的肉类加工企业。为了保持业绩持续增长,甲公司近年来陆续收购了几家规模较大的养殖场、肉类连锁超市。

要求:根据资料,指出甲公司采用的成长型战略类型,并说明理由。

要求:根据资料,指出甲公司采用的成长型战略类型,并说明理由。

答案:

解析:

前向一体化战略和后向一体化战略。

理由:养殖场是甲公司的上游企业,收购养殖场属于后向一体化战略;肉类连锁超市是甲公司的下游企业,收购肉类连锁超市属于前向一体化战略。

理由:养殖场是甲公司的上游企业,收购养殖场属于后向一体化战略;肉类连锁超市是甲公司的下游企业,收购肉类连锁超市属于前向一体化战略。

某省省级行政事业单位按照省级财政部门要求,参照执行中央级行政事业单位国有资产管理、部门预算管理等规定,并已实行国库集中支付制度。财务处李某等编制的2×18年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水支出”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

答案:

解析:

本例中政府支出功能分类不正确。

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

甲集团公司(以下简称“集团公司)下设 A、B、C 三个事业部及一家销售公司。”A 事业部生产 W 产品,该产品直接对外销售且成本全部可控:B 事业部生产 X 产品,该产品直接对外销售;C事业部生产 Y 产品,该产品既可以直接对外销售,也可以通过销售公司销售。集团公司规定:各类产品直接对外销售部分,由各事业部自主制定销售价格;各事业部通过销售公司销售的产品,其内部转移价格由集团公司确定。为适应市场化改革、优化公司资源配置,2015 年 7 月 5 日,集团公司组织召开上半年经营效益评价工作专题会。

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

根据资料(1),分别计算 A 事业部 2015 年上半年 W 产品计划单位成本和实际单位成本;结合成本性态,从成本控制角度分析 2015 年上半年 W 产品成本计划完成情况。

答案:

解析:

上半年 W 产品计划单位成本=(20000*1+10000)20000=1.5(万元)(2 分)

上半年 W 产品实际单位成本=(22000*1+10560)22000=1.48(万元)(2 分)

分析:上半年 W 产品的实际单位成本低于计划单位成本,完成了产品单位成本控制目标。但是,从成本控制角度分析,单位产品的实际变动成本与计划变动成本持平,而固定成本总额超支560 万元,未能很好控制固定成本。(1 分)

上半年 W 产品实际单位成本=(22000*1+10560)22000=1.48(万元)(2 分)

分析:上半年 W 产品的实际单位成本低于计划单位成本,完成了产品单位成本控制目标。但是,从成本控制角度分析,单位产品的实际变动成本与计划变动成本持平,而固定成本总额超支560 万元,未能很好控制固定成本。(1 分)

甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10000万元,业务板块C追加投资20000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求:

假定不考虑其他因素。

要求:

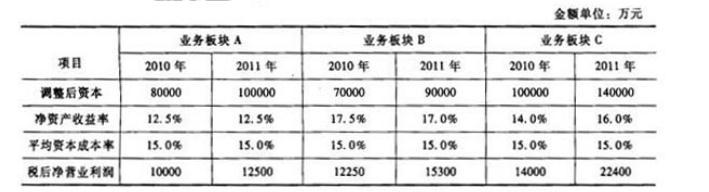

分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

答案:

解析:

2011年三个板块的经济增加值分别为:A板块经济增加值=12500 -100000 *15%=-2500(万元);B板块经济增加值=15300 -90000 *15% =1800(万元);C板块经济增加值=22400 -140000 *15% =1400(万元)

据此,B板块业绩最好,C板块次之,A板块最差。

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-06

- 2021-10-23

- 2021-08-08

- 2021-12-18

- 2021-03-09

- 2021-01-30

- 2021-04-22

- 2021-10-17

- 2021-12-15

- 2021-03-24

- 2021-04-20

- 2021-12-19

- 2021-04-24

- 2021-12-25

- 2021-12-10

- 2021-08-07

- 2021-03-11

- 2021-01-29

- 2021-03-14

- 2021-03-13

- 2021-03-21

- 2021-10-30

- 2021-03-24

- 2021-02-22

- 2021-03-19

- 2021-10-09

- 2021-03-25

- 2021-03-13

- 2021-12-26

- 2021-04-11