高级会计师继续教育每年都要参与吗?

发布时间:2021-03-12

高级会计师继续教育每年都要参与吗?

最佳答案

每年都要参与,每年参加继续教育取得的学分不得少于90学分,其中专业科目一般不少于总学分的三分之二。参加继续教育取得的学分,均在当年度有效,不得结转下年度。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家制造业企业,为了提高企业的运营效率和效果,拟采用平衡计分卡绩效评价工具进行绩效评价。相关建议如下:

(1)平衡计分卡指标体系构建时,企业应以非财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

(2)平衡计分卡每个维度的指标通常4-7个,总数量一般不超过25个,其中财务维度常用指标包括经济增加值、息税前利润、自由现金流量、存货周转率、单位生产成本等。

(3)平衡计分卡指标权重分配应以战略目标为导向,反映被评价对象对企业战略目标的贡献程度,对于特别关键指标,可以设立“一票否决”制度。

要求:根据资料,判断(1)至(3)项,是否存在不妥之处,存在不妥之处,请说明有理由。

(1)平衡计分卡指标体系构建时,企业应以非财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

(2)平衡计分卡每个维度的指标通常4-7个,总数量一般不超过25个,其中财务维度常用指标包括经济增加值、息税前利润、自由现金流量、存货周转率、单位生产成本等。

(3)平衡计分卡指标权重分配应以战略目标为导向,反映被评价对象对企业战略目标的贡献程度,对于特别关键指标,可以设立“一票否决”制度。

要求:根据资料,判断(1)至(3)项,是否存在不妥之处,存在不妥之处,请说明有理由。

答案:

解析:

(1)不妥。

理由:应该以财务维度为核心。

(2)不妥。

理由:存货周转率、单位生产成本属于内部业务流程维度指标。

(3)没有不妥之处。

理由:应该以财务维度为核心。

(2)不妥。

理由:存货周转率、单位生产成本属于内部业务流程维度指标。

(3)没有不妥之处。

某市卫生局按照工作计划,拟集中在 2011 年 6 月办理几项资产采购业务(均达到政府采购限额标准以上,并列入当年经批复的预算)。6 月 2 日,该局分管财务、资产管理的副局长召集相关处室负责人召开工作会议,就资产购置及发挥资产使用效益等事项进行了讨论。有关情况及形成的决议如下:

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备本地供应商有一家,

国内另外 2 家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为 1500

万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的 X 公司代理采购。

(3)拟购置公务车 1 辆(属于集中采购目录范围)。工作会议上,大家普遍认为,按照经批准的预算标准,同等价格档次的进口车较国产车在性能上更优,会议决定向接受委托的集中采购机构提出购买进口车的要求。

(4)该局于当年 4 月份收到某企业捐赠的 2 台大型精密测试仪器,尚未安排使用。

会议研究决定:①上报本局局长办公会同意后,将此 2 台仪器对外出租;②每年收取 50 万元租金,并将 2011 年收取的租金拨付给下属 A 事业单位弥补其项目资金缺口。

(5)下属 B 事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为 B 事业单位提供借款担保。

要求:

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备本地供应商有一家,

国内另外 2 家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为 1500

万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的 X 公司代理采购。

(3)拟购置公务车 1 辆(属于集中采购目录范围)。工作会议上,大家普遍认为,按照经批准的预算标准,同等价格档次的进口车较国产车在性能上更优,会议决定向接受委托的集中采购机构提出购买进口车的要求。

(4)该局于当年 4 月份收到某企业捐赠的 2 台大型精密测试仪器,尚未安排使用。

会议研究决定:①上报本局局长办公会同意后,将此 2 台仪器对外出租;②每年收取 50 万元租金,并将 2011 年收取的租金拨付给下属 A 事业单位弥补其项目资金缺口。

(5)下属 B 事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为 B 事业单位提供借款担保。

要求:

根据政府采购、行政事业单位国有资产管理等相关规定,逐项判断某市卫生局上述会议决议

是否正确:如不正确,分别说明理由。

是否正确:如不正确,分别说明理由。

答案:

解析:

1.该局直接联系本地供应商采购设备的决议不正确。(0.5 分)

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。(1 分)

或:该局所采购设备存在多个供应商,应采用单一来源以外的其他采购方式。(1 分)

2.该局委托 X 公司代理采购的决议不正确。(0.5 分)

理由:该采购项目预算金额超过了 1000 万元(1 分),不能委托具有政府采购代理机构乙级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),应委托具有政

府采购代理机构甲级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),乙级资格公司

不符合代理资格(1 分)。

3.该局要求集中采购机构购买进口车的决议不正确。(0.5 分)

理由:除需要采购的货物在中国境内无法获取或者无法以合理的商业条件获取等法定情况外,

政府采购应当采购本国货物(或:应优先考虑国产车)。(1 分)

4.(1)该局上报局长办公会同意将测试仪器对外出租的决议不正确。(0.5 分)

理由:行政单位将国有资产对外出租的,须事先上报同级财政部门审核批准。(1 分)

评分说明:回答“须报经主管部门审核同意后,报同级财政部门审批”的,视同按事业单位

审批程序答题,不得分。

(2)拟将 2011 年收取的租金拨付给下属 A 事业单位的决议不正确。(0.5 分)

理由:行政单位出租国有资产形成的收入实行“收支两条线”管理。(1 分)

或:行政单位出租国有资产形成的收入应上缴财政。(1 分)

评分说明:回答“事业单位出租国有资产形成的收入实行‘收支两条线’管理”的,不得分。

评分说明:对于上述(1)、(2),未分项判断,一并回答“不正确”的,判断分得 1 分。

5.该局以旧办公楼对下属 B 事业单位提供借款担保的决议不正确。(0.5 分)

理由:除法律另有规定外,行政单位不得用国有资产对外担保。(1 分)

评分说明:回答“事业单位不得用国有资产对外担保”的,不得分。

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。(1 分)

或:该局所采购设备存在多个供应商,应采用单一来源以外的其他采购方式。(1 分)

2.该局委托 X 公司代理采购的决议不正确。(0.5 分)

理由:该采购项目预算金额超过了 1000 万元(1 分),不能委托具有政府采购代理机构乙级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),应委托具有政

府采购代理机构甲级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),乙级资格公司

不符合代理资格(1 分)。

3.该局要求集中采购机构购买进口车的决议不正确。(0.5 分)

理由:除需要采购的货物在中国境内无法获取或者无法以合理的商业条件获取等法定情况外,

政府采购应当采购本国货物(或:应优先考虑国产车)。(1 分)

4.(1)该局上报局长办公会同意将测试仪器对外出租的决议不正确。(0.5 分)

理由:行政单位将国有资产对外出租的,须事先上报同级财政部门审核批准。(1 分)

评分说明:回答“须报经主管部门审核同意后,报同级财政部门审批”的,视同按事业单位

审批程序答题,不得分。

(2)拟将 2011 年收取的租金拨付给下属 A 事业单位的决议不正确。(0.5 分)

理由:行政单位出租国有资产形成的收入实行“收支两条线”管理。(1 分)

或:行政单位出租国有资产形成的收入应上缴财政。(1 分)

评分说明:回答“事业单位出租国有资产形成的收入实行‘收支两条线’管理”的,不得分。

评分说明:对于上述(1)、(2),未分项判断,一并回答“不正确”的,判断分得 1 分。

5.该局以旧办公楼对下属 B 事业单位提供借款担保的决议不正确。(0.5 分)

理由:除法律另有规定外,行政单位不得用国有资产对外担保。(1 分)

评分说明:回答“事业单位不得用国有资产对外担保”的,不得分。

(2011年)甲集团公司是一家中央国有企业,主要有三大业务板块:一是化肥生产和销售业务,主要集中在乙分公司;二是电力生产和供应业务,主要集中在丙分公司;三是国际旅游业务,主要集中在丁公司。丁公司为甲集团公司的全资子公司;甲集团公司除丁公司外,无其他关联公司。

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。

答案:

解析:

甲集团公司2010年购入A上市公司股权属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:两者在业务上和地域上存在很强的相似性和互补性。

或:两者属于竞争对手之间的合并。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:两者在业务上和地域上存在很强的相似性和互补性。

或:两者属于竞争对手之间的合并。

已知ABC公司的销售净利率为5%,资产周转率为2。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

答案:

解析:

(1)总资产报酬率=5%×2=10%

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

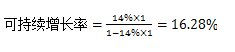

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-29

- 2021-10-13

- 2021-12-19

- 2021-12-30

- 2021-05-08

- 2021-12-24

- 2021-12-24

- 2021-03-22

- 2021-03-13

- 2021-12-27

- 2021-12-24

- 2021-04-05

- 2021-12-25

- 2021-01-31

- 2021-03-21

- 2021-03-11

- 2021-04-17

- 2021-02-12

- 2021-12-26

- 2021-02-12

- 2021-04-25

- 2021-03-12

- 2021-01-15

- 2021-04-15

- 2021-12-26

- 2021-02-20

- 2021-04-26

- 2021-05-26

- 2021-02-08

- 2021-04-18