高级会计师难考么?含金量高么?

发布时间:2021-12-24

高级会计师难考么?含金量高么?

最佳答案

你好,希望我的回答能帮助你

高级会计师考试到底难在哪?

高会考生在取得高级资格的过程中,觉得有难度的主要是高会《高级会计实务》考试、评审过程中相关材料的准备、发表论文。

从有难度的三个方面,积极准备,打好基础,知己知彼百战不殆!

1、高级会计实务考试

《高级会计实务》考试题型为案例分析题,共有9道,必答题7道,选答题2道(二选一),考试题特点主要偏于理解、应用、判断。

学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审

在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章/论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。

3、发表论文

必须紧密结合资格取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。

要求:计算该项目的内含报酬率。

答案:

解析:

NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

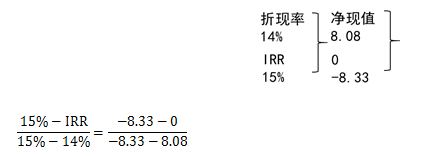

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

甲公司从事医药化工,电子设备制造销售业务。2016年7月10日,集团公司召开上半年工作会议,就预算执行情况及其企业发展的重要问题进行了专题研究。会议要点如下:

(1)预算管理方面。甲公司产品销售状况良好,但利润水平却不高。通过分析,发现主要原因是费用支出过大。针对每年居高不下的费用支出,公司决策层决定在全公司各个部门实行预算管理,要求每个部门在考虑未来实际支出需要的基础上重新编制本部门的预算,并在年底时对预算执行情况进行考核,考核结果与部门领导和员工的报酬直接挂钩。通过这种方式,公司绩效得到了明显改善。?

(2)预算控制方面。公司上半年净利润指标的预算执行进度未完成阶段性预算目标(50%),但管理费用指标已达到年度预算目标的70%。下半年对于净利润指标要确保总额完成年度预算目标;对于管理费用,要对差旅费、业务招待费等项目分别加以控制。?

(3)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司应该采用的预算编制方法,并说明理由。

<2>?、根据资料(2),说明预算控制的原则,并指出体现了哪些预算控制方式。

<3>?、根据资料(3),指出集团公司预算调整应坚持的原则。

(1)预算管理方面。甲公司产品销售状况良好,但利润水平却不高。通过分析,发现主要原因是费用支出过大。针对每年居高不下的费用支出,公司决策层决定在全公司各个部门实行预算管理,要求每个部门在考虑未来实际支出需要的基础上重新编制本部门的预算,并在年底时对预算执行情况进行考核,考核结果与部门领导和员工的报酬直接挂钩。通过这种方式,公司绩效得到了明显改善。?

(2)预算控制方面。公司上半年净利润指标的预算执行进度未完成阶段性预算目标(50%),但管理费用指标已达到年度预算目标的70%。下半年对于净利润指标要确保总额完成年度预算目标;对于管理费用,要对差旅费、业务招待费等项目分别加以控制。?

(3)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司应该采用的预算编制方法,并说明理由。

<2>?、根据资料(2),说明预算控制的原则,并指出体现了哪些预算控制方式。

<3>?、根据资料(3),指出集团公司预算调整应坚持的原则。

答案:

解析:

1. 零基预算法。(1分)

理由:该公司要求每个部门在考虑未来实际支出需要的基础上重新编制本部门预算,以零为起点,因此属于零基预算。(1分)

2.(1)预算控制的原则:①加强过程控制;②突出管理重点;③刚性控制与柔性控制相结合;④业务控制与财务控制相结合。(2分)

(2)预算控制方式:总额控制和单项控制。(2分)

3. 集团公司预算调整应坚持的原则:

①预算调整应当符合企业发展战略、年度经营目标和现实状况,重点放在预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面;

②预算调整方案应当客观、合理、可行,在经济上能够实现最优化;

③预算调整应当谨慎,调整频率应予以严格控制,年度调整次数应尽量少。(4分)

理由:该公司要求每个部门在考虑未来实际支出需要的基础上重新编制本部门预算,以零为起点,因此属于零基预算。(1分)

2.(1)预算控制的原则:①加强过程控制;②突出管理重点;③刚性控制与柔性控制相结合;④业务控制与财务控制相结合。(2分)

(2)预算控制方式:总额控制和单项控制。(2分)

3. 集团公司预算调整应坚持的原则:

①预算调整应当符合企业发展战略、年度经营目标和现实状况,重点放在预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面;

②预算调整方案应当客观、合理、可行,在经济上能够实现最优化;

③预算调整应当谨慎,调整频率应予以严格控制,年度调整次数应尽量少。(4分)

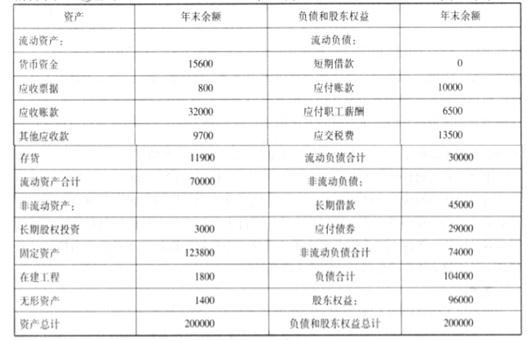

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

判断该并购属于哪种方式。(至少两种方式)

答案:

解析:

由于并购后甲公司存续,而乙公司解散,故属于吸收合并;若从竞争角度看,由于乙公司属于甲公司的竞争者,两企业处于同一地域,因此该并购为横向并购;从两公司合并前后的控制关系来看,属于非同一控制下的企业合并。

G公司总资产80000万元,举债20000万元,债务利率10%,所得税税率为25%。G公司发行在外普通股数为6000万股,以10元/股发行价格募集资本60000万元。公司拟于下一年度投资某新项目,投资总额达40000万元。现有两种融资方案:(1)增发普通股4000万股(发行价不变);(2)向银行借款40000万元,且新增债务利率因资产负债率提高而上升到12%。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

答案:

解析:

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-12-29

- 2021-12-15

- 2021-03-12

- 2021-05-04

- 2021-11-06

- 2021-12-27

- 2021-10-09

- 2021-03-13

- 2021-03-13

- 2021-03-13

- 2021-05-27

- 2021-03-02

- 2021-12-29

- 2021-02-21

- 2021-09-23

- 2021-03-19

- 2021-03-19

- 2021-03-13

- 2021-09-19

- 2021-03-12

- 2021-02-21

- 2021-05-30

- 2021-04-11

- 2021-03-10

- 2021-03-23

- 2021-11-27

- 2021-10-17

- 2021-12-27

- 2021-05-07