高级会计师考试怎么才算合格呀?我邯郸的

发布时间:2021-09-23

高级会计师考试怎么才算合格呀?我邯郸的

最佳答案

我也是邯郸的,各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,在全国会计考办确定的使用标准范围内,确定当年评审有效的使用标准,并报全国会计考办备案。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家从事特种钢生产的国有控股企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2019年起全面深化预算管理,优化业绩评价体系,有关资料如下:

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

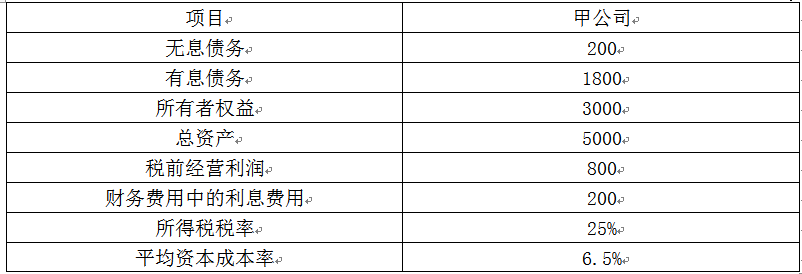

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

答案:

解析:

1.针对全面预算管理组织架构的表述不正确。

理由:全面预算管理决策机构主要包括股东(大)会、董事会、预算管理委员会和企业经理层,不能设立在财务部门。

2.①2019年以前甲公司采用的是参与式预算编制方式。

参与式预算的优点:提高下级的士气和动力。

参与式预算的缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,指定容易实现的目标;此外,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

②2019年甲公司采用的是权威式预算编制方式。

权威式预算的优点:从企业全局出发,实现资源的合理配置。

权威式预算的缺点:主观性较强,下级缺乏责任感和动力,预算目标的实现会大打折扣;此外,较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

3.①2019年以前甲公司采用的是定期预算法。

定期预算法的优点:能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价。

定期预算法的缺点:a.不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;b.不利于前后各个时期的预算衔接,不能适应连续不断的业务活动过程的预算管理。

②2019年甲公司采用的是滚动预算法。

滚动预算法的优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

滚动预算法的缺点:a.预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;b.过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

4.针对全面预算考核的表述不正确。

理由:在全面预算考核上,不仅要对全面预算目标完成情况进行考核,还应对全面预算组织工作进行考核。

5.税后净营业利润=800×(1-25%)+(100+150)×(1-25%)=787.5(万元)

调整后资本=3000+1800=4800(万元)

经济增加值=787.5-4800×6.5%=475.5(万元)。

理由:全面预算管理决策机构主要包括股东(大)会、董事会、预算管理委员会和企业经理层,不能设立在财务部门。

2.①2019年以前甲公司采用的是参与式预算编制方式。

参与式预算的优点:提高下级的士气和动力。

参与式预算的缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,指定容易实现的目标;此外,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

②2019年甲公司采用的是权威式预算编制方式。

权威式预算的优点:从企业全局出发,实现资源的合理配置。

权威式预算的缺点:主观性较强,下级缺乏责任感和动力,预算目标的实现会大打折扣;此外,较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

3.①2019年以前甲公司采用的是定期预算法。

定期预算法的优点:能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价。

定期预算法的缺点:a.不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;b.不利于前后各个时期的预算衔接,不能适应连续不断的业务活动过程的预算管理。

②2019年甲公司采用的是滚动预算法。

滚动预算法的优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

滚动预算法的缺点:a.预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;b.过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

4.针对全面预算考核的表述不正确。

理由:在全面预算考核上,不仅要对全面预算目标完成情况进行考核,还应对全面预算组织工作进行考核。

5.税后净营业利润=800×(1-25%)+(100+150)×(1-25%)=787.5(万元)

调整后资本=3000+1800=4800(万元)

经济增加值=787.5-4800×6.5%=475.5(万元)。

某市自来水公司由市政府全资控股,其确定的公司使命和目标是为该市的所有企事业单位和个人提供生产、生活用水服务。

要求:根据资料,指出该自来水公司采用的公司总体战略的具体类型。

要求:根据资料,指出该自来水公司采用的公司总体战略的具体类型。

答案:

解析:

稳定型战略。

或:答出无增战略、维持利润战略、暂停战略和谨慎实施战略中的任何一种。

或:答出无增战略、维持利润战略、暂停战略和谨慎实施战略中的任何一种。

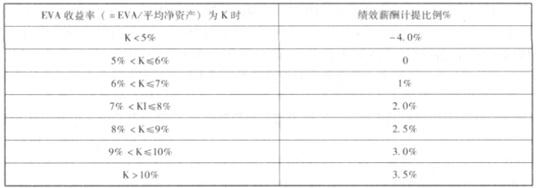

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

请分析、调整确认资本

答案:

解析:

调整确认资本。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-04-03

- 2021-04-06

- 2021-12-20

- 2021-12-18

- 2021-02-11

- 2021-03-12

- 2021-04-07

- 2021-10-23

- 2021-05-10

- 2021-01-29

- 2021-12-27

- 2021-12-18

- 2021-03-11

- 2021-12-26

- 2021-03-13

- 2021-02-15

- 2021-02-11

- 2021-04-06

- 2021-03-10

- 2021-12-18

- 2021-04-10

- 2021-12-18

- 2021-03-13

- 2021-03-12

- 2021-05-12

- 2021-02-14

- 2021-04-03

- 2021-12-25

- 2021-12-20