高级会计师评审系列如何填写

发布时间:2021-01-11

高级会计师评审系列如何填写

最佳答案

第一部分:关于个人基本信息表格的填写填写的时候请注意看表格下面的填写说明,填写的空格出现蓝色,请按空格键并选择相应选项。空格无蓝色标志出现,则需要自己输入数据。一、表1基本情况,具体写出文章的篇名。四、本人担任教学管理、学生管理或人事管理及其他管理工作等,介绍本人在管理工作上的做法、创新之处及取得的成果。五、简单介绍本人为提高理论水平、科研能力,参加的继续教育的情况:如在职攻读硕士学位、博士学位或进修、参加学术研讨会或交流会等。个人的专业技术工作总结不能超过系统规定的数字,否则无法显示。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

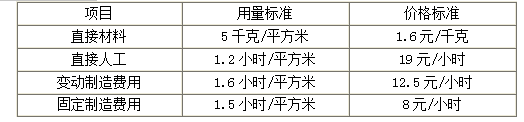

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

答案:

解析:

1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

甲会计师事务所具有证券期货业务资格,接受委托对 A 公司、B 公司、C 公司和 D 公司 2014年度内部控制的有效性实施审计,并于 2015 年 4 月对找 4 家上市公司出具了内部控制审计报告。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

根据资料(4),针对 D 公司策略交易系统某模块存在的重大技术设计缺陷,说甲会计师事务所在内部控制审计报告中应当如何处理。

答案:

解析:

甲会计师事务所应当将 D 公司策略交易系统某模块存在的重大技术设计缺陷作为非财务报告内部控制重大缺陷(1.5 分),在审计报告中通过增加描述段的方式予以披露(1.5 分)。

或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”。(3 分)

或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”。(3 分)

甲会计师事务所具有证券期货业务资格,接受委托对A公司、B公司、C公司和D公司2014年度内部控制的有效性实施审计,并于2015年4月对上述4家上市公司出具了内部控制审计报告。假定不考虑其他因素。

有关资料如下:

资料(1)A公司。A公司于2014年3月通过并购实现对A1公司的全资控股,交易前A公司与A1公司不存在关联方关系。甲会计师事务所在对A公司内部控制有效性进行审计的过程中发现:A公司未将A1公司纳入2014年度内部控制建设与实施的范围。

资料(2)B公司,甲会计师事务所在审计过程中发现B公司的内部控制存在以下问题:

①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能;

②下属子公司B1公司在未履行相应审批程序的情况下为关联方提供担保;

③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

资料(3)C公司。甲会计师事务所在对C公司内部控制有效性进行审计的过程中发现下列事项:

①C公司自2014年初陆续发生多起重大关联交易事项,为规范关联交易行为,C公司于2014年12月底制定了关联交易内部控制制度,将其纳入《C公司内部控制手册》;

②C公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

资料(4)D公司。D公司为专门从事证券经营业务的上市公司。甲会计师事务所在对D公司内部控制有效性进行审计的过程中发现:D公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响D公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

要求:

1.根据资料(1),判断A公司未将A1公司纳入2014年度内部控制建设与实施范围的做法是否恰当,并说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项说明资料(2)中事项①至③可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

3.根据资料(3),说明甲会计师事务所出具无法表示意见的内部控制审计报告的理由。

4.根据资料(4),针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理?

有关资料如下:

资料(1)A公司。A公司于2014年3月通过并购实现对A1公司的全资控股,交易前A公司与A1公司不存在关联方关系。甲会计师事务所在对A公司内部控制有效性进行审计的过程中发现:A公司未将A1公司纳入2014年度内部控制建设与实施的范围。

资料(2)B公司,甲会计师事务所在审计过程中发现B公司的内部控制存在以下问题:

①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能;

②下属子公司B1公司在未履行相应审批程序的情况下为关联方提供担保;

③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

资料(3)C公司。甲会计师事务所在对C公司内部控制有效性进行审计的过程中发现下列事项:

①C公司自2014年初陆续发生多起重大关联交易事项,为规范关联交易行为,C公司于2014年12月底制定了关联交易内部控制制度,将其纳入《C公司内部控制手册》;

②C公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

资料(4)D公司。D公司为专门从事证券经营业务的上市公司。甲会计师事务所在对D公司内部控制有效性进行审计的过程中发现:D公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响D公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

要求:

1.根据资料(1),判断A公司未将A1公司纳入2014年度内部控制建设与实施范围的做法是否恰当,并说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项说明资料(2)中事项①至③可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

3.根据资料(3),说明甲会计师事务所出具无法表示意见的内部控制审计报告的理由。

4.根据资料(4),针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理?

答案:

解析:

1.A公司未将A1公司纳入2014年度内部控制建设与实施范围的做法不恰当。

理由:不符合全面性原则的要求。

[或:内部控制应当覆盖企业及其所属单位的各种业务和事项。]

2.(1)事项①可能产生的主要风险是:审计委员会未能发挥监督职能,治理结构形同虚设,缺乏科学决策、良性运行机制和执行力,可能导致企业经营失败,难以实现发展战略。控制措施:董事会可按照股东(大)会的有关决议,明确审计委员会的职责权限、任职资格、议事规则和工作程序,为董事会科学决策提供支持。

(2)事项②可能产生的主要风险是:对担保申请人的资信状态调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。

控制措施:

①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。

②重大担保业务,应当报董事会或类似权力机构批准。[或:重大事项应当实行集体决策或联签制度。]

③企业应当加强对子公司担保业务的统一监控。

(3)事项③可能产生的主要风险是:编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。

控制措施:企业应当遵循规定的标准[或:《企业会计准则第14号——收入》的规定;或:国家统一的会计准则制度的规定],如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

3.甲会计师事务所出具无法表示意见的内部控制审计报告的理由为:关联交易内部控制制度没有经过充足的运行时间,其运行有效性有待测试;甲会计师事务所对重要资产内部控制有效性的审计范围受限。

4.甲会计师事务所应当将D公司策略交易系统某模块存在的重大技术设计缺陷作为非财务报告内部控制重大缺陷,在审计报告中通过增加描述段的方式予以披露。[或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”]

理由:不符合全面性原则的要求。

[或:内部控制应当覆盖企业及其所属单位的各种业务和事项。]

2.(1)事项①可能产生的主要风险是:审计委员会未能发挥监督职能,治理结构形同虚设,缺乏科学决策、良性运行机制和执行力,可能导致企业经营失败,难以实现发展战略。控制措施:董事会可按照股东(大)会的有关决议,明确审计委员会的职责权限、任职资格、议事规则和工作程序,为董事会科学决策提供支持。

(2)事项②可能产生的主要风险是:对担保申请人的资信状态调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。

控制措施:

①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。

②重大担保业务,应当报董事会或类似权力机构批准。[或:重大事项应当实行集体决策或联签制度。]

③企业应当加强对子公司担保业务的统一监控。

(3)事项③可能产生的主要风险是:编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。

控制措施:企业应当遵循规定的标准[或:《企业会计准则第14号——收入》的规定;或:国家统一的会计准则制度的规定],如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

3.甲会计师事务所出具无法表示意见的内部控制审计报告的理由为:关联交易内部控制制度没有经过充足的运行时间,其运行有效性有待测试;甲会计师事务所对重要资产内部控制有效性的审计范围受限。

4.甲会计师事务所应当将D公司策略交易系统某模块存在的重大技术设计缺陷作为非财务报告内部控制重大缺陷,在审计报告中通过增加描述段的方式予以披露。[或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”]

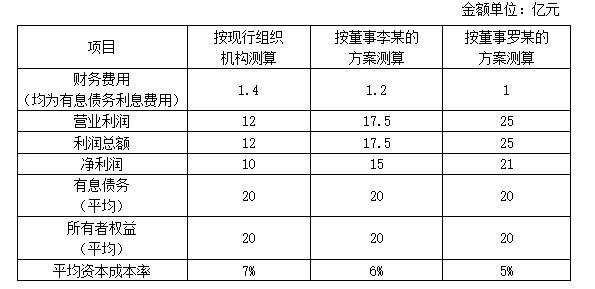

(2011年)甲企业是全球最大的新型干法水泥生产线建设企业之一,下属A、B、C三家分公司;甲企业对三家分公司实施直接考核。A、B、C三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

答案:

解析:

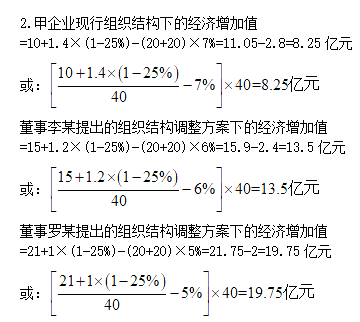

1.现行组织结构属于创业型组织结构。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-11

- 2021-06-30

- 2021-12-26

- 2021-05-30

- 2021-04-16

- 2021-03-22

- 2021-05-18

- 2021-05-28

- 2021-05-28

- 2021-02-02

- 2021-02-17

- 2021-12-19

- 2021-03-11

- 2021-05-15

- 2021-12-18

- 2021-03-04

- 2021-02-07

- 2021-04-22

- 2021-03-13

- 2021-05-23

- 2021-03-11

- 2021-01-09

- 2021-04-02

- 2021-03-11

- 2021-12-18

- 2021-12-20

- 2021-05-20

- 2021-12-30

- 2021-12-18

- 2021-05-17