我是永川的 我想问一下高级会计考试高级会计职...

发布时间:2021-01-20

我是永川的 我想问一下高级会计考试高级会计职称评审政策有哪些

最佳答案

会计是企业计量、核算财务经营成果的一种方法。会计电算化是利用财务管理软件来完成会计核算、报表编制等。它大大提高了会计核算效率,减轻劳务工作量。现在会计逐步电算化了,不过还是有一部分企业用的手工做帐。关于会计的专业设置大概有这么几个名称吧,"会计学","财务会计","会计电算化",其实他们是有一点区别的."会计学"专业全文。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某行政部门及其所属单位尚未实行国库集中支付和政府采购制度。

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

分析、判断事项(2)至(5)中,该部门对各事项的做法或会计处理是否正确?如不正确,请

简述正确的会计处理。

简述正确的会计处理。

答案:

解析:

事项(2)中:

该部门的做法不正确。

正确的做法:该部门应将所属单位专项科研经费全额(及时)拨付给所属单位。

事项(3)中:

该部门的会计处理不正确。

正确的会计处理:罚没收入应确认为应缴预算款。

事项(4)中:

该部门对无偿划出办公楼的会计处理正确。

该部门对有偿转让小汽车的会计处理不正确。

正确的会计处理:将有偿转让小汽车取得的价款 80 万元确认为其他收入;同时,按照所转让

小汽车的账面原价 l00 万元转销固定资产和固定基金。

事项(5)中:

该部门的会计处理不正确。

正确的会计处理:收到的预拨下年度经费作为拨入经费,不予结转。

该部门的做法不正确。

正确的做法:该部门应将所属单位专项科研经费全额(及时)拨付给所属单位。

事项(3)中:

该部门的会计处理不正确。

正确的会计处理:罚没收入应确认为应缴预算款。

事项(4)中:

该部门对无偿划出办公楼的会计处理正确。

该部门对有偿转让小汽车的会计处理不正确。

正确的会计处理:将有偿转让小汽车取得的价款 80 万元确认为其他收入;同时,按照所转让

小汽车的账面原价 l00 万元转销固定资产和固定基金。

事项(5)中:

该部门的会计处理不正确。

正确的会计处理:收到的预拨下年度经费作为拨入经费,不予结转。

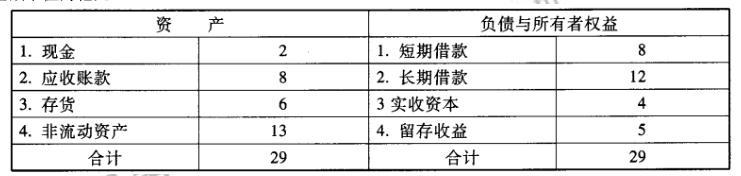

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

判断 A 公司经理层提出的外部净筹净额全部通过长期借款筹集的筹资战略规 划是否可行,并说明理由。

答案:

解析:

判断:公司长期借款筹资战略规划不可行。

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

H企业历史悠久,长期从事通信设备的生产。面对日益激烈的市场竞争,H企业所占的市场份额越来越小,生产经营陷入困境。2013年,H企业高层管理者决定开发市场需求较大的电视机、电冰箱、空调等产品。这一决定充分利用了H企业现有的人、财、物资源,因而使企业逐步走出了困境。H企业领导经过研究认为,本企业属于战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化的企业。

要求:

(1)简述战略实施模式的类型。

(2)结合上述资料,指出该企业采用战略实施模式,并说明理由。

要求:

(1)简述战略实施模式的类型。

(2)结合上述资料,指出该企业采用战略实施模式,并说明理由。

答案:

解析:

(1)战略实施模式主要有五种类型:指挥型模式、变革型模式、合作型模式、文化型模式、增长型模式。

(2)该企业实施合作型模式

理由:H企业战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化

(2)该企业实施合作型模式

理由:H企业战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化

甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融台。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

根据资料(1),判断采购部经理的观点是否正确,并简要说明理自。

答案:

解析:

采购部经理观点不正确。

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行计提决策或联签制度。

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行计提决策或联签制度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-20

- 2021-03-23

- 2021-01-17

- 2021-04-20

- 2021-06-09

- 2021-06-01

- 2021-01-25

- 2021-02-17

- 2021-02-13

- 2021-05-07

- 2021-03-10

- 2021-04-16

- 2021-03-25

- 2021-03-24

- 2021-12-26

- 2021-03-12

- 2021-12-30

- 2021-03-05

- 2021-12-29

- 2021-01-30

- 2021-12-15

- 2021-04-25

- 2021-01-02

- 2021-12-31

- 2021-12-15

- 2021-03-03

- 2021-10-22

- 2021-02-07

- 2021-01-25

- 2021-02-02