我是成都的, 请问高级会计师与注册会计师有什么...

发布时间:2021-04-14

我是成都的, 请问高级会计师与注册会计师有什么区别?

最佳答案

注册会计师,是通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,指的是从事社会审计、中介审计、独立审计的专业人士。中、高级会计职称是表明其已具备担任相应级别会计专业技术职务的任职资格。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

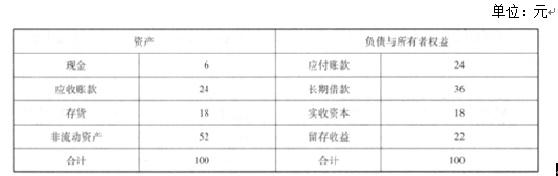

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

根据上述资料和财务战略规划的要求,计算 A 公司 2017 年为满足销售收入 20%的增长所需要的外部净筹资额。

答案:

解析:

所需要的资产增量=(6+24+18)*20%+3=12.6(亿元)

流动负债增加量=24*20%=4.8(亿元)

内部留存收益提供的资金=45*(1+20%)*10%*(1-60%)=2.16(亿元)

外部筹资净额=12.6-4.8-2.16=5.64(亿元)

流动负债增加量=24*20%=4.8(亿元)

内部留存收益提供的资金=45*(1+20%)*10%*(1-60%)=2.16(亿元)

外部筹资净额=12.6-4.8-2.16=5.64(亿元)

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

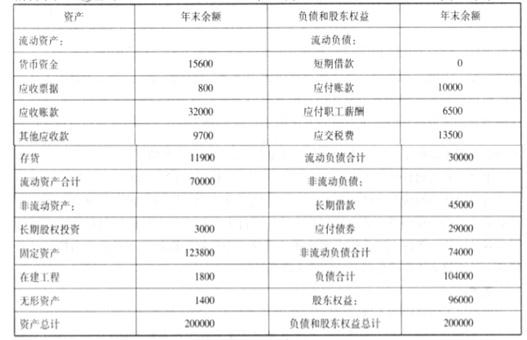

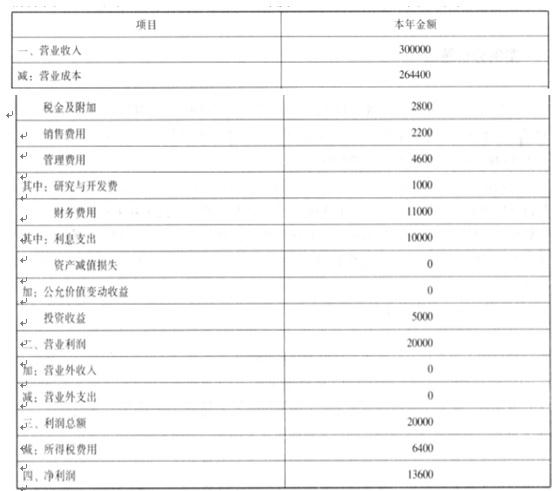

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

依据筹资战略规划说明两种筹资方案哪一种较优,并说明理由。

答案:

解析:

方案一较优。

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

甲单位为一家省级事业单位,自2019年1月1日起执行政府会计准则制度,并按其所在省财政厅要求执行中央级事业单位部门预算管理规定。2019年年初,甲单位财务处组织了一次政府会计实务专题培训。在培训开始前,财务处要求全体学员结合本岗位工作提出需要讨论的业务及相应的处理建议。部分学员提交的业务内容及相应建议摘录如下:

(1)陈某:本单位经批准对因地震导致楼体严重受损的办公楼进行改建,并且改建完成后可延长办公楼使用年限。与施工方的合同约定,工程款按工程进度结算,在满足付款条件时施工方开具发票,甲单位当即足额支付。据此,本单位收到发票并支付工程款时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

(2)刘某:本单位因故将与聘期尚未届满的王某解除劳动关系。经双方协商,本单位需支付给王某一定数额的补偿款。根据本单位内部控制制度规定,因解除劳动关系给予的补偿金额需报经单位领导班子集体研究决定。据此,解除与王某劳动关系的补偿金额报经批准时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

(3)赵某:上级主管部门拟下发通知,要求本单位将已上报为财政拨款结余的财政资金,自接到通知之日起10个工作日内予以上缴,由上级主管部门统筹安排。据此,本单位接到通知并上缴资金时,建议在财务会计中减少净资产,在预算会计中减少预算结余。

假定不考虑其他因素。

要求:

根据政府会计准则制度有关规定,回答下列问题:

(1)分别判断事项(1)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(2)分别判断事项(2)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(3)分别判断事项(3)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(1)陈某:本单位经批准对因地震导致楼体严重受损的办公楼进行改建,并且改建完成后可延长办公楼使用年限。与施工方的合同约定,工程款按工程进度结算,在满足付款条件时施工方开具发票,甲单位当即足额支付。据此,本单位收到发票并支付工程款时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

(2)刘某:本单位因故将与聘期尚未届满的王某解除劳动关系。经双方协商,本单位需支付给王某一定数额的补偿款。根据本单位内部控制制度规定,因解除劳动关系给予的补偿金额需报经单位领导班子集体研究决定。据此,解除与王某劳动关系的补偿金额报经批准时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

(3)赵某:上级主管部门拟下发通知,要求本单位将已上报为财政拨款结余的财政资金,自接到通知之日起10个工作日内予以上缴,由上级主管部门统筹安排。据此,本单位接到通知并上缴资金时,建议在财务会计中减少净资产,在预算会计中减少预算结余。

假定不考虑其他因素。

要求:

根据政府会计准则制度有关规定,回答下列问题:

(1)分别判断事项(1)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(2)分别判断事项(2)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(3)分别判断事项(3)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

答案:

解析:

(1)事项(1)的建议中财务会计的处理不正确,预算会计的处理正确。

理由:在财务会计中确认为资产。

或:在财务会计中计入在建工程。

或:在财务会计中计入固定资产成本。

或:在财务会计中予以资本化。

(2)事项(2)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中不需做相关会计处理。

(3)事项(3)的建议中财务会计的处理正确,预算会计的处理正确。

理由:在财务会计中确认为资产。

或:在财务会计中计入在建工程。

或:在财务会计中计入固定资产成本。

或:在财务会计中予以资本化。

(2)事项(2)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中不需做相关会计处理。

(3)事项(3)的建议中财务会计的处理正确,预算会计的处理正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-22

- 2021-02-02

- 2021-01-27

- 2021-02-05

- 2021-12-24

- 2021-12-15

- 2021-03-11

- 2021-04-13

- 2021-07-31

- 2021-02-19

- 2021-05-22

- 2021-05-21

- 2021-03-11

- 2021-12-25

- 2021-12-18

- 2021-03-12

- 2021-02-13

- 2021-08-01

- 2021-01-09

- 2021-02-22

- 2021-12-25

- 2021-01-05

- 2021-04-06

- 2021-10-18

- 2021-03-19

- 2021-02-10

- 2021-05-12

- 2021-10-23

- 2021-12-24

- 2021-05-28