高级会计师报名需要什么学历

发布时间:2021-03-13

高级会计师报名需要什么学历

最佳答案

高级会计师报名条件:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系 2001 年 l2 月在深圳证券交易所挂牌的上市公司,主要从事彩色电视机的生产和销售。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

分析、判断事项(2)中,甲公司对 N 型号液晶彩色电视机计提存货跌价准备、从当期应纳

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

答案:

解析:

(1)甲公司对 N 型号液晶彩色电视机计提存货跌价准备的会计处理正确。

理由:N 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 N 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

理由:N 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 N 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

大宇公司生产各种类型的彩色激光打印机,公司的生产设施自动化程度非常高,而且固定成本也很高。激光打印机市场的竞争非常激烈。市场上的各种彩色激光打印机的性能和价格都具有竞争力。大宇公司要实现公司的目标利润率,就必须为客户提供高质量、低成本的产品。2011年,大宇公司计划通过提高公司产量以及减少制造过程的次品率来实现高质量、低成本的目标。大宇公司将对员工进行培训,鼓励并授权于他们采取必要的措施。现在大宇公司的大量生产能力都浪费在生产那些有缺陷而且无法出售的产品之上。大宇公司预计,提高产量会降低大宇公司用来制造产品的生产能力。大宇公司认为由于公司的固定成本高,提高制造质量并不会自动导致成本的降低。为了降低单位固定成本,大宇公司可以裁减一些员工、出售一些设备,或利用公司生产能力生产和销售更多的现有产品或改进后的产品。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

你认为大宇公司在提高质量,进行大规模精简以消除闲置生产能力时存在哪些问题?

答案:

解析:

提高质量的同时大力进行精简以消除闲置生产能力有很大的难度。我们谈到过大宇公司要提高质量,关键是对员工进行培训和授权。随着质量的提高,生产能力就会得到释放,但由于成本是固定的,质量的提高并不会自动导致成本的降低。为了降低成本,大宇公司的管理层必须采取行动,例如出售设备和裁减员工。但是公司管理层怎么能裁减凭借努力工作和技能带来了质量提高的员工呢?如果公司现在确实开始裁减员工,那么余下的员工还会继续努力工作来提高质量吗?因此,公司的管理层首先应做的是利用新增的生产能力来出售更多的产品。如果此举行不通,公司又只能进行精简,那么管理层在进行精简时应努力不要伤害员工的积极性,例如采取提前退休和主动离职等方法。

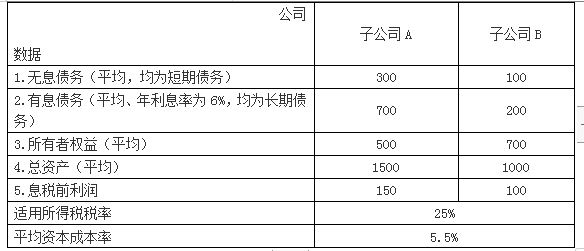

M公司为一家中央国有企业,拥有两家业务范围相同的控股子公司A、B,控股比例分别为52%和75%。在M公司管控系统中,A、B两家子公司均作为M公司的投资中心。A、B两家公司2018年经审计后的基本财务数据如下:

金额单位:万元

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

金额单位:万元

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

答案:

解析:

1.A公司经济增加值

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-22

- 2021-01-09

- 2021-03-12

- 2021-03-10

- 2021-12-28

- 2021-02-28

- 2021-03-10

- 2021-12-24

- 2021-10-17

- 2021-02-20

- 2021-12-25

- 2021-12-28

- 2021-02-23

- 2021-02-19

- 2021-03-16

- 2021-02-18

- 2021-10-31

- 2021-03-13

- 2021-04-05

- 2021-05-14

- 2021-03-19

- 2021-04-20

- 2021-04-03

- 2021-05-29

- 2021-03-10

- 2021-12-19

- 2021-10-28

- 2021-12-22

- 2021-12-19

- 2021-10-13