高级会计师考试在哪报名?

发布时间:2021-03-11

高级会计师考试在哪报名?

最佳答案

报名入口:会计资格评价网

报名条件如下:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

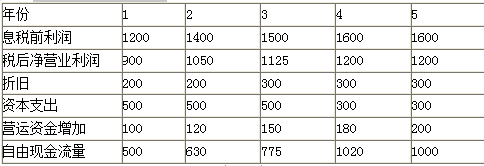

F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):?

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

答案:

解析:

1.计算公司现金流量?

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

甲公司是国内一家从事建筑装饰材料生产与销售的股分公司。2012年底,国家宏观经济增势放缓,房地产行业也面着着沿严峻的宏观调控形势。甲公司董事会认为,公司的发展与房地产行业密切相关,公司战略需进行相应调整。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

在保持董事会设定的资产自负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率。

答案:

解析:

在保持董事会设定的资产负债率和股利支付率指标值的前提下,公司可以实现最高销售

甲公司是一家国内从事新能源汽车、零部件研发、生产与销售的大型公司。经过多年的发展,其产品质量和技术研发实力逐步赢得了市场认可,市场占有率不断提高。

2018年2月,甲公司董事会制定了国际化发展战略,打算在国际舞台上大展身手。根据公司发展战略规划,拟收购欧洲某国一家生产同类产品的乙公司100%股权。若收购成功,则意味着公司将打入该国市场,并辐射到欧洲其他国家。为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2017年12月31日。经过协商,最终确定采用市场法对乙公司价值进行评估。与乙公司相关的财务数据如下所示:

(1)2017年12月31日,乙公司的利润总额为20000万元,利息费用为10000万元,折旧摊销费用为10000万元。

(2)2017年12月31日,乙公司的可比公司——A公司的EV/EBITDA为6。

并购乙公司前,甲公司价值为42亿元;并购乙公司后,预计经过内部整合,合并后的公司价值将达到72亿元。

2018年6月,甲公司完成了对乙公司的收购,支付的并购对价为25.5亿元,此外还发生相关交易费用0.5亿元,收购完成后乙公司保持相对独立运营。随后,甲公司对乙公司的管理层进行了部分调整,委派了一批核心管理人员进驻乙公司,并对乙公司的绩效管理与激励机制以及财务资金管控环节进行重点改进。

假定不考虑其他因素。

<1>?、从并购后双方法人地位的变化情况、并购双方行业相关性角度,分别判断该并购属于哪种方式,并说明理由。

<2>?、根据可比公司的EV/EBITDA乘数,计算乙公司的企业价值EV。

<3>?、计算并购净收益,并从财务管理角度判断本次收购是否可行。

<4>?、指出甲公司进行了哪些类型的并购后整合。

2018年2月,甲公司董事会制定了国际化发展战略,打算在国际舞台上大展身手。根据公司发展战略规划,拟收购欧洲某国一家生产同类产品的乙公司100%股权。若收购成功,则意味着公司将打入该国市场,并辐射到欧洲其他国家。为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2017年12月31日。经过协商,最终确定采用市场法对乙公司价值进行评估。与乙公司相关的财务数据如下所示:

(1)2017年12月31日,乙公司的利润总额为20000万元,利息费用为10000万元,折旧摊销费用为10000万元。

(2)2017年12月31日,乙公司的可比公司——A公司的EV/EBITDA为6。

并购乙公司前,甲公司价值为42亿元;并购乙公司后,预计经过内部整合,合并后的公司价值将达到72亿元。

2018年6月,甲公司完成了对乙公司的收购,支付的并购对价为25.5亿元,此外还发生相关交易费用0.5亿元,收购完成后乙公司保持相对独立运营。随后,甲公司对乙公司的管理层进行了部分调整,委派了一批核心管理人员进驻乙公司,并对乙公司的绩效管理与激励机制以及财务资金管控环节进行重点改进。

假定不考虑其他因素。

<1>?、从并购后双方法人地位的变化情况、并购双方行业相关性角度,分别判断该并购属于哪种方式,并说明理由。

<2>?、根据可比公司的EV/EBITDA乘数,计算乙公司的企业价值EV。

<3>?、计算并购净收益,并从财务管理角度判断本次收购是否可行。

<4>?、指出甲公司进行了哪些类型的并购后整合。

答案:

解析:

1.从并购后双方法人地位的变化情况角度看,属于收购控股。(1分)

理由:并购后各并购参与主体甲公司和乙公司继续存续。(1分)

从并购双方行业相关性角度看,属于混合并购中市场扩张型并购。(1分)

理由:甲、乙公司经营同类产品,但是在不同市场。(1分)

2.乙公司的企业价值=6×(2+1+1)=24(亿元)(1分)

3.并购溢价=25.5-24=1.5(亿元)(1分)

并购净收益=72-(42+24)-1.5-0.5=4(亿元)(1分)

并购净收益大于0,从财务管理角度分析,本次收购交易是可行的。(1分)

4.并购后整合类型:管理整合、人力资源整合、财务整合。(2分)

理由:并购后各并购参与主体甲公司和乙公司继续存续。(1分)

从并购双方行业相关性角度看,属于混合并购中市场扩张型并购。(1分)

理由:甲、乙公司经营同类产品,但是在不同市场。(1分)

2.乙公司的企业价值=6×(2+1+1)=24(亿元)(1分)

3.并购溢价=25.5-24=1.5(亿元)(1分)

并购净收益=72-(42+24)-1.5-0.5=4(亿元)(1分)

并购净收益大于0,从财务管理角度分析,本次收购交易是可行的。(1分)

4.并购后整合类型:管理整合、人力资源整合、财务整合。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-02

- 2021-12-30

- 2021-12-24

- 2021-12-28

- 2021-02-15

- 2021-12-15

- 2021-04-06

- 2021-12-30

- 2021-03-13

- 2021-03-13

- 2021-12-20

- 2021-06-04

- 2021-11-09

- 2021-02-15

- 2021-06-09

- 2021-04-15

- 2021-12-15

- 2021-06-12

- 2021-04-11

- 2021-03-16

- 2021-12-18

- 2021-02-23

- 2021-05-23

- 2021-03-31

- 2021-02-19

- 2021-01-13

- 2021-03-31

- 2021-01-28

- 2021-12-24

- 2021-03-17